おはようございます。Manachanです。今回は、「不動産物件仕入れと売却のタイミング」について、思うところを書きます。

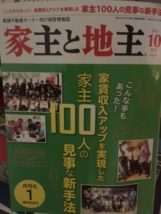

「家主と地主」(全国賃貸住宅新聞社の月間雑誌)、私もコラム執筆で長年お世話になってますが、今月号の特集は素晴らしいですね。「家賃収入アップを実現した家主100人の見事な新手法」。

新発想の賃貸住宅として売り出す、旅行者向けに短期貸しする、入居者コミュニティをつくる、間取りを広くして1ランク上の住宅として貸す、空室に賃貸つけて投資家に売る、投資マーケットで仕入れて実需マーケットで売る…世の中、いろんな手法があるものですね。

なお私は、今回出てくる100名の凄腕大家さんのうち、約半数と面識があり、彼らにはいつも、良い刺激を与えていただいてます。不動産の世界で生きていく上で欠かせない人脈だと思うので、ずっと大事にしていきたいです。

ところで、凄腕大家さんの多くは、複数の物件を持っています。彼らは常にマーケットを見ながら、長期保有するもの、売却するもの、新たに仕入れるものを考え、ポートフォリオを入れ替えながら運営しています。

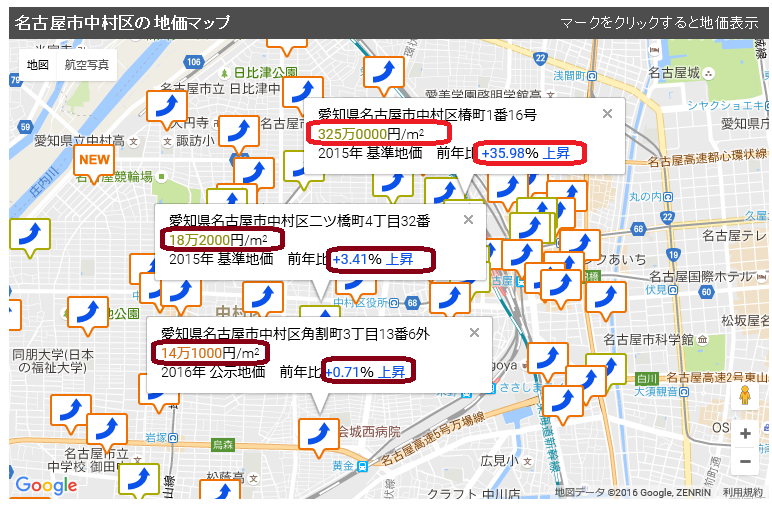

最近は、超低金利を背景に、収益物件の価格が全国的に高止まりしています。要は「売り時」なので、いま売却に走る大家さんも多いです。

特に、リーマンショックの影響冷めやらぬ、2009~11年頃は、収益物件の価格が非常に安かったわけですが、その時期に仕入れた物件を今の相場で売れば、場所や規模、工法にもよりますが2~5割は確実に値上がったのではないでしょうか?

税金面から言っても、すでに保有6年目を経過していますから、個人で買ったとしても長期譲渡の安い税率が適用されますからメリット大きいですね。

要は何が言いたいのか?不動産は「安い時期に買い、高い時期に売って利益確定する」のが基本、ということです。日本は他の先進国と比べると、いろんな構造要因があって不動産価格が上がりにくいマーケットといえますが、それでも、10年あれば2~3年くらいは、不動産価格の上昇・下落のサイクルを上手につかんで、値上がり益をとれるチャンスがあるということです。その観点でいうと、

・2009~11年頃に、収益不動産を安く仕込んで、賃貸で回す。

・いま(2016年頃)は価格が高いので、積極的に売却する。

・数年後、マーケットがクラッシュして安くなった頃に、再度、安く仕込む。

それが、「洗練された不動産投資家」の行動だと思うし、私も常にそうありたいと思っています。

しかし、それは多くの人にとって、「言うは易し、行うは難し」なのかもしれません。そこに「銀行融資」の問題が絡んでくるからです。

・2009~11年頃は、リーマンショック後ゆえ金融機関の融資姿勢が慎重で、収益不動産に対して融資が出にくい時代だった(だから安い!)

・いま(2016年頃)は、収益不動産に対する融資はジャブジャブ出る。金利も、ものすごく安い。

「収益物件の利回りが下がったとはいえ、今はどんどん融資引けるんだから、これを機に、一気に拡大しようぜ!」という人が多いのも理解できます。日本全体をみれば、たぶん、「いま売り時だから高く売る」人よりも、「低金利を利用してどんどん借りて買う」人の方がずっと多くて、多くの業者や金融機関がそれにぶら下がっているのでしょう。

日経新聞で、立て続けにこういう記事が出んだから、不動産投資と融資が、いま相当過熱しているのでしょうね。

不動産は「利回り商品」 群がる運用難民 (2016/9/11)

金融システム、金利変動や不動産集中にリスク 金融庁が警鐘 (2016/9/15)

長年、日本の不動産市場を見てきた経験から、私の意見を正直にいうと、

・いま、融資がどんどん出るからといって、収益不動産を高い値段で買うのは、相当な経験者・上級者でもない限り、やめた方が賢明。

・多くの人にとって、今は購入を「一休み」すべき時期。

いま買うなら、仕入れの基準を厳しめにした方が良いかもしれませんね。何となくの感覚ですが、「都市圏で新築・築浅の木造アパートを買うなら、都心近くで6%台後半、近郊で7%台前半が足切りライン」とか、「築20年強のRCを買うなら、23区内で8%、近県や地方中核都市で9%以上で仕入れる」とか、

そういう数字の出る物件、今は正直少ないですけど、上のような条件で買えれば、ま、アリではないでしょうか?

そういう物件が出ないのであれば、「一休み」して、市況が下がるのを待つのも手かもしれませんね。「買いたい」気持ちが先走るとコントロールするのが難しいですが、そこは「トンチの一休さん」の知恵を借りて、

あわてないあわてない 一休み一休み

最近のコメント