おはようございます、Manachan@バンコク滞在中です。いつもご愛読ありがとうございます。

今回のブログは、ここ1~2年、常に投資界隈を賑わせてきた「暗号通貨」(仮想通貨)と、私がライフワークにしている「不動産投資」との関係について書いてみます。

いくつかの暗号通貨の価値(もとい日本円や米ドルへの換算額)が短期間で何十倍、何百倍になり、世の中が「億り人続出」とか、「確定申告どうしよう~?」とか、騒がしくなってくるずっと以前から、私はビットコイン(BTC)を、送金用に使ってきました。

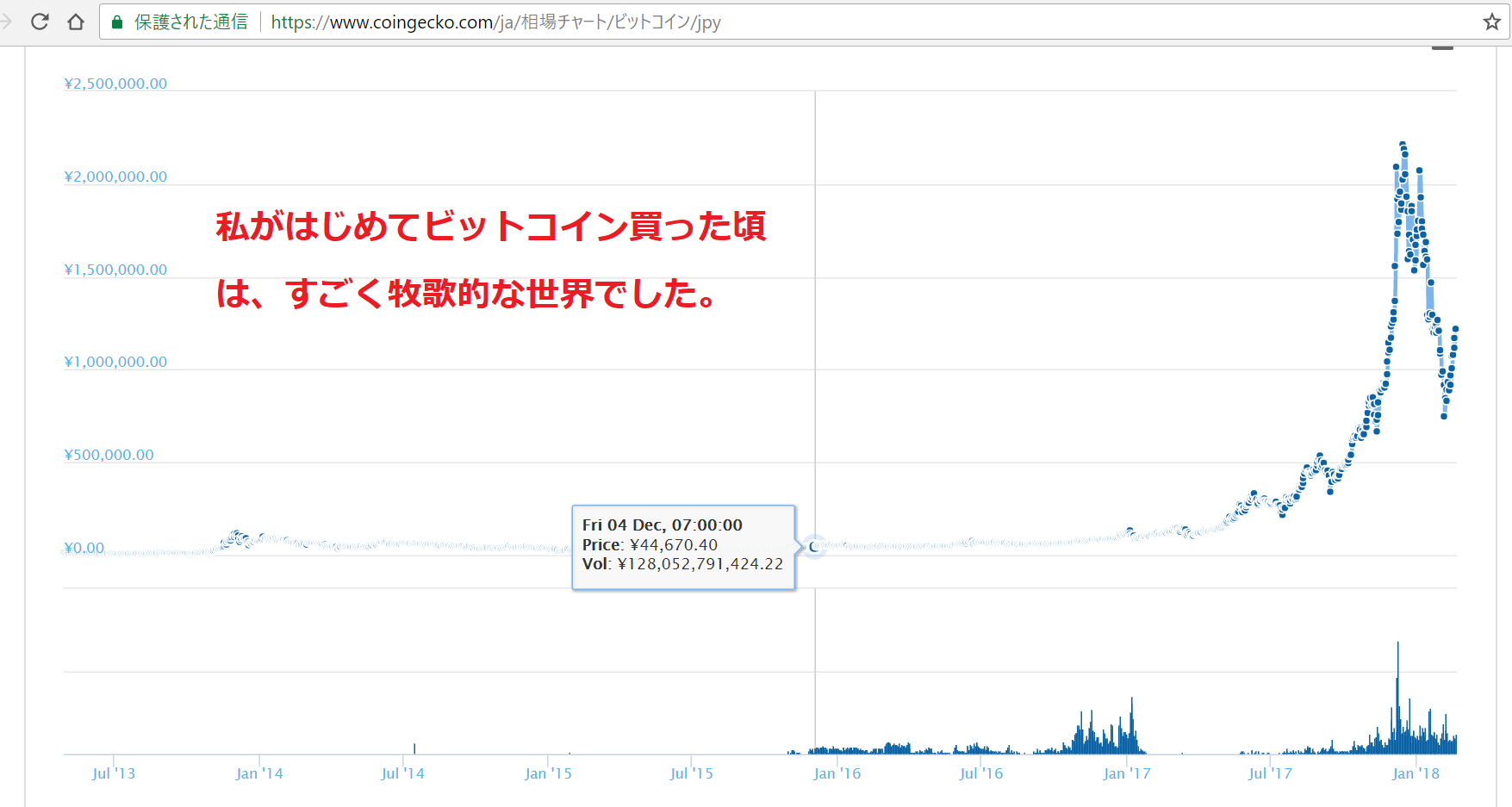

2015年末、私が最初にBTCを買った時の値段を、今でも覚えています。確か44,700円近辺でした。今日のレートは120万円近辺ですから、20分の1以下の値段。凄い話だよなあ…。

当時のBTC/JPYレートの値動きは穏やかで、今みたいに一日で20万円も30万円も動いたりなんてことはありませんでした。だから日本から海外へお金を送る、あるいはその逆をする際に、銀行窓口での煩雑な手続きを避けるための便利な代替手段として使っていました。その意味で、当時のBTCはまさしく「おカネ」でした。

BTCがおカネじゃなくなり、投機の対象になったのは、いつのことですかねえ?潮目が大きく変わったのは2017年前半あたりだと思います。

でもまあ、おカネって地味ですから…暗号通貨がおカネであることをやめた頃から、世の中の話題に乗り始めたんですよね。今では「コインチェック」とか「イーサリアム」とか、その辺歩いてるサラリーマンOLが当たり前に話してる世界ですもんね。

で、私はといえば、暗号通貨が急騰、乱高下した頃から、これに対する興味を失っていきました。余りにも簡単に、根拠や裏付けなしに値上がりすぎて、ゲームとして面白くないんです。逆に、私がライフワークにしている不動産は、実に奥深く素晴らしいアセットだと、改めて認識しました。気持ちを正直言うと、

自分の買った不動産の価値が2倍になるのと、暗号通貨が100倍になるのとでは、前者の方がずっと楽しい!

なぜそう思うのかを、考えてみました。

1)「物件選び・保有というプロセス自体が楽しい」

不動産投資は、根拠とルールのあるゲーム。世の中に何一つ、同じ物件が存在しないなかで、自分にとって「オンリーワン」の物件に巡り合うプロセスが楽しいし、また、ミクロ(物件周辺の環境、生活利便性、交通アクセス、地域賃貸需要や競合との関係etc.)とマクロ(人口増加率、GDP成長率や金融・融資環境etc.)を総合的に考えつつ、物件価値を上げていくプロセスが楽しい。また自分がオーナーとして運営するなかでバリューアップできる余地も大きい。要は、「マイ物件を探すのが楽しい」、「持ってて楽しい」…そういう意味での楽しさが、暗号通貨にはない。

2)「確かな資産になる」

不動産投資は実物ゆえ値動きも緩やかで、5~6年くらいの保有期間で価値を2倍にするのは簡単ではないが、それができれば相当な達成感がある。また、一旦2倍の価値になったものが、一夜にしてゼロや半分になることはありえず、確かな財産として自分の手元に残る安心感がある。一方、値動きの激しい暗号通貨には、それに相当する安心感がない。たとえ保有資産の時価が瞬間風速で1億円になっても、翌日6000万まで落ちることもありうる市況では、それはそれで、結構しんどいんじゃないかなあと思う。

また、いつも疑問に思うのですが、暗号通貨を推進してる人って、なぜ、「日本円みたいなリアル通貨への換算額」を気にするんだろう?

暗号通貨はもともと、通貨を独占的に発行する国家のコントロールを離れても、ブロックチェーン・分散型台帳技術のおかげで「信頼に足りうる流通・決済手段」として機能するものだったはずです。「脱・リアル通貨」として成り立つ「新タイプの通貨」候補だったはずです。少なくとも2015年末の時点で、私はそのようにビットコインを使っていました。

でも、今では暗号通貨そのものが投機の対象になり、客観的な裏付けなく思惑だけで乱高下するようになりました。脱・リアル通貨として価値が上がったのではなく、1BTCで買えるリアルな商品・サービスの価値が何倍になったわけでもありません。否、「日本円などリアル通貨への換算額」というバーチャルなレートだけが目まぐるしく乱高下しています。

「億り人」、「ビットコイン長者」といわれる人たちは結局、暗号通貨で何か商品・サービスを買ったりするよりは、むしろ日本政府が管轄する日本円に換えたかったんだな、と思います。そもそも「億」という言葉自体が「100,000,000JPY」の意味であるわけで…

そういう人が増えるほど、暗号通貨は脱・リアル通貨としての生命を失い、日本円を含むリアル通貨に従属するものになっていきます。主要国が暗号通貨の取引を禁止したり、取引所を一斉閉鎖したりしただけで価値を失うんですから、それ続けていくと、結局勝つのはリアル通貨になるよね。

だから、私はリアル通貨に対しても安定感のある不動産というアセットで、これからも資産づくりをしていきます。また、暗号通貨でひと財産築いた人は、早くアセット組み替えて不動産の形にした方が良いと思います。

最近のコメント