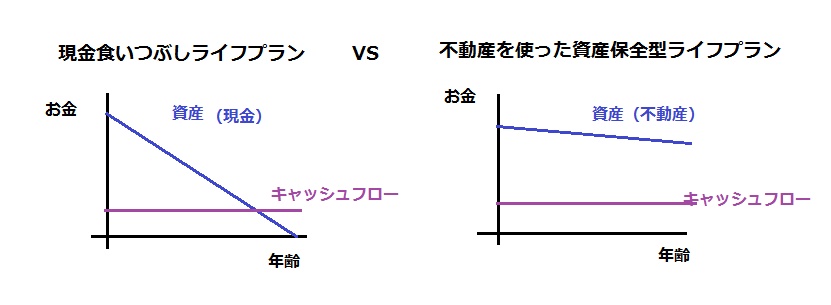

おはようございます、Manachanです。

このブログは、不動産投資がメインのテーマですが、ここ数日、他の話題が続きました。初心に返って、不動産の話題に戻りますね。

私がパートナーの坂口と、「アジア太平洋大家の会」を立ち上げた2011年頃、海外不動産といえば「東南アジア新興国のコンドミニアム」でした。特に、東日本大震災がきっかけとなり、日本の富裕層の間で「海外に資産を持ちたい」ニーズがにわかに高まった時期は、まずマレーシアのコンドミニアムがバカ売れしました。次いで、ブームはタイ、フィリピンへと移り、今ではカンボジアやベトナムの物件を買う人も増えてきました。

日本で販売される東南アジア物件の多くは、「プレビルド」とよばれる予約販売です。それも、3~4年後に完成する物件を「先物買い」するスタイルが主流です。私や坂口、そして数十名の会員は、2011~12年頃から、東南アジア各国のプレビルドを買ってきましたが、それが完成する時期は大体2014~15年になるわけです。

遠い海外で、3~4年も後に完成する物件を買う投資・・・買った当時は、何もない、更地だったわけですが、実際、建物が建って引き渡しを受けてみると、この種の投資の、いろいろな課題や問題点が見えてきます。

後知恵ではありますが、いま振り返ってみると、「東南アジアで、数年後を見据えて正しく投資判断するって、むちゃくちゃ難しいなあ」というのが正直な実感。

とにかく、変化が速い!建物ができるまでの3~4年間で、物件周辺の環境が激変してしまうのです。典型的な変化とは、ずばり、「数年後、自分の買った物件の周辺にコンドミニアムがバカスカ建ちまくって、ライバルだらけになる」…こんな感じで。

2011年、経済発展著しい東南アジア某国の首都でコンドミニアムをプレビルドで購入。周囲は貧相な低層住宅の広がるなか、超近代的なコンドミニアムが建つ予定。現状まだ更地だが、前途洋々に見える。完成は3年後、2014年の予定。

2012年、現地はまだ更地で、基礎工事さえ始まっていない。デベロッパーは、住戸が全部売れてお金を集めてから工事に着工したいようだが、果たして予定通りに建つのか、少し不安になる。物件周辺では、他デベロッパーによるコンドミニアム開発計画が、次から次へと発表される。

2013年、ようやく、基礎工事が始まる。周辺では、他デベロッパーによるコンドミニアムの工事があちこちで始まってきた。街のあちこちでクレーンがひっきりなしに動いている。

2014年、15階まで完成。しかし、本来ならすでに最上階まですべて完成&引き渡しのはずなのに、予定した工期から6~8か月は遅れている。周辺はすでにコンドミニアムだらけ。こんなに部屋つくって、需要はあるのかと不安になる。

2015年、予定より9か月遅れで、晴れて物件完成&引き渡し。それなのにプールやクラブハウスなど共用施設はまだ工事中で使えない。この状態じゃ、賃貸に出せない。共用施設が完成しても、周囲にライバル物件がむちゃくちゃ多くて、我が物件を選んでもらえるかどうか自信がない。

私も物件買ってる、タイ・パタヤを例にとってみましょう。私は2012年にプレビルドで買いましたが、2012~14年にかけてのコンドミニアム建設ラッシュで、パタヤ全域で住戸が大量に供給されました。2007年から通算すると181プロジェクト、6万3千戸の新規供給があったそうで(リンク)、パタヤの人口規模(30~50万人)を考えればまさに供給過剰。特に、パタヤ市街地からプラタムナックの丘を越えて、南側のジョムティエン地区での供給数が凄まじかった。

ジョムティエン地区は、静かなビーチと、あまり賑やかとはいえない中心街があり、そこを少し離れると、「えっ、こんな場所、誰が住むの?」と言いたくなるような何もない地区になりますが、土地の仕入れ値が安いのか、そういう不便な場所ほど、地域の実力に不釣り合いな高層コンドミニアムがバカスカ建ちまくるのが、新興国でよくある現象です。

すると、どうなるか?必然的な帰結は、「二極化」。勝ち組物件と負け組物件の差が激しくなるのです。街の中心部とか、郊外でも人々に選ばれる要素を持つオンリーワン物件に人気が集まり、そうでない物件は賃貸も転売も著しく苦戦するのです。

中心部はともかく、ジョムティエン地区で生き残れるコンドミニアムって、全体のどれ位あるんだろう?

マレーシアの首都クアラルンプールでも、ここ3~4年、都心部KLCC地域で、驚くべき数のコンドミニアムが供給されました。街のスカイラインが変わってしまうほどの豪快な建ちっぷり。確かに活気は感じますし、都心のコンドミニアムに住む人も増えていますが、問題は、需要以上の戸数が供給されてしまうこと。2013年7月に訪問した当時すでに、KLCCのコンドミニアム空室率は30%といわれていました。今でも続々と建ってますから、空室率はさらに上がっていることでしょう。

すると、どうなるか…都心部の過剰供給で家賃に下方圧力がかかると、それが郊外に波及するのです。

都心部コンドミニアム:想定家賃では貸せないが、下げればなんとか貸せる。

郊外コンドミニアム:家賃下げても貸せない。比較的安いコストで都心部に住めるから、郊外に間借りする意味がそもそもない。

KLCC周辺。確かに発展著しいが、ほとんど人が住んでないコンドミニアムも相当数混じっている。

日本国内の事例でいうと、2005~07年のミニバブル期に、国内外のファンドが投資用ワンルームマンションを建てまくって過剰供給になった福岡市で、リーマンショックを機に家賃相場が大崩れする現象が起きました。

ミニバブル前は、福岡市都心部(天神、博多など)の相場家賃が月額5~6万円、それを高いと感じる人々が郊外(香椎、大橋など)で月3万円くらいで借りていたものですが、

リーマンショック後は、都心部の家賃が月額3万円台に下がりました。ファンドがお金かけて建てた、新築でオサレなワンルームが余りまくり、需給バランスが崩れて完全に借り手市場になりました。すると、郊外から中心部へ引っ越す人が増えたのです。3~4万の家賃で便利な都心に住めるなら、普通そうしますよね。

その結果、都心部は家賃相場下がったけどとりあえず埋まる。一方、郊外で特色のないマンションは、さらに空室・値崩れがひどくなったのです。西鉄井尻の駅前、「家賃1万円台激安ワンルーム」の募集広告が並ぶ不動産屋はまさに壮観。

国・都市は違えど、都心部で物件過剰供給が起こったら、2008年の福岡市と同じ現象が起こるのは明白。クアラルンプールでも、都心部から少し離れた郊外コンドミニアムの入居づけが、特に苦戦していると聞きます。投資物件である以上、想定賃料が下がれば、当然、売却価格も下がらざるを得ません。

もっとも、クアラルンプールの場合は、コンドミニアムに住める財力のない、平屋住まいの庶民が大半を占めており、彼らの経済力が上がれば郊外コンドミニアムにも住んでくれる時代が来るかもしれませんが、そこに至るまで、あと5~10年はかかりそうな気がします。融資組んで買ってる人も多いから、庶民の購買力が上がるまで待ってられない人もきっと多いよね。

マレーシア、タイに限らず、フィリピン、カンボジアなど、いろんな国で、同様の問題が起こっています。個別の事例をみていて、国は違えど、問題の構造は驚くほど似ていると感じます。

経済成長が続く東南アジアでも、不動産買うなら物件個別の見極めが大事なのは論を待ちません。将来的には、日本のように、ビッグデータの解析が進んで、「駅力分析」とか、「築年数と駅距離からみた適正相場」みたいなツールが開発され、投資判断もしやすくなるでしょうが、現時点では、まだデータも整備されていません。この面で、もっと日本の投資家のお役に立ちたい、歴史に残る良い仕事をしたいと、常に思っているのですが…

東南アジアの場合、現時点では、「失敗事例から学ぶ」というのが、物件選びを間違わないための、最も有効な方法のような気がします。皆様のお役に立てるよう、こんなセミナーも企画しました。ご興味ある方は是非。

10月9日(金)19:00~ 「海外不動産の失敗事例共有セミナー@東京」

この文章、面白かった、勉強になった、東南アジア不動産に興味ありと思った方は、応援のぽちを、よろしくね→

最近のコメント