皆様こんにちは、Manachanです。いつもご愛読ありがとうございます。

西暦2020年は、新型コロナウィルス(COVID-19)感染症パンデミックで全世界が同時不況に陥った年として、歴史に記憶されることでしょう。今や、国をまたぐ移動はほとんど不可能になり、世界の各都市が封鎖、外出禁止令の発令で、数十億人が自宅に引きこもる時代になりました。

これにより、弊社のビジネスモデルと、私の動き方も、激変を迫られています。もともと弊社は「共同経営者2人(市川、鈴木)が海外各地に行きまくって、現地から鮮度の高い不動産情報を発信する」モデルで成長してきました。私自身も2015~19年は、すべての年で海外滞在日数が年間100日を超え、世界50カ国、100都市以上の不動産現場を見てきましたが、今年3月以降、そういう動きが一切できなくなりました。

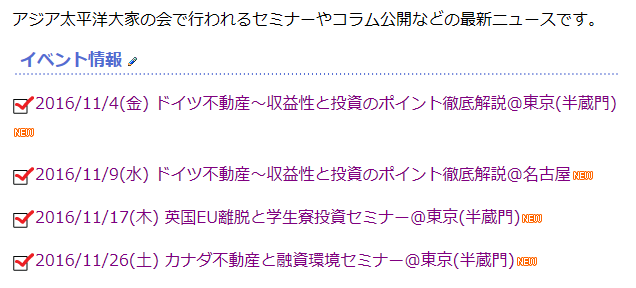

それで私は日本国内で大人しくしてるわけですが、今や都内ではセミナー・懇親会の開催さえ難しいご時世。弊社主催のセミナーで新型コロナウィルス感染者が出たらえらいことになりますし、それ以前に、感染懸念のためお客も多くは集まりません。弊社セミナーでは海外から講師を呼ぶことが多いですが、彼らも今や日本入国が不可能。現時点(4月6日)で日本は緊急事態宣言が出ていませんが、もし発令された場合、私が東京から地方拠点(名古屋、大阪、福岡)に移動してのセミナーにも支障が出るかもしれません。

また、弊社の主な収益源はこれまで海外不動産販売とアフターサービスに対する手数料(サポート料)でしたが、新型コロナで世界中の経済が止まり、入居者から家賃減額請求や建設ストップが各国で相次いでいる現在、「お客様の投資利益を考えた場合、いま海外不動産を本当に売っていいのか?」と自問自答せざるを得ません。いや真面目に考えるほど、「一般論として、今や様子見した方が良いと言うべき」です。もちろん例外はあって(お金がある人、どうしても買いたい人、買う理由がある人、リスクを理解する人等)、彼らの購入をお手伝いすることは継続していきますが、会社として今後当面は、「海外不動産販売」を収益の柱にすることは現実的にできません。

幸いにして、弊社は海外不動産のサポート料収入ゼロが続いても、会社として存続はできます。社員数も減りません。パンデミック時代の辛い時期は、「新しいビジネスモデルに転換する」ことに尽力していきたいと思います。大きな柱が二つあります。

1)新規販売から、既存顧客のお手伝いにシフト

弊社がいま何をすべきなのかというと、「すでに海外不動産お持ちのオーナー様のお役に立つ」ことだと思っています。たとえば、

・海外不動産にまつわる、面倒な作業をサポートする(外国語の手紙やメールを解読・説明する、海外の担当者とやりとりする、現地のプロを紹介する等)

・海外物件での賃料不払いや減額請求でお悩みの方に、適切な対応方法をアドバイスする

・海外での保有資産を棚卸し、今後の投資方針アドバイス

・日本での確定申告のやり方をアドバイス 等々…

私は海外物件オーナーとして20年の経験があります。現地管理会社とのやり取り、税務申告、諸経費の支払い、海外口座開設とオンラインバンキング、海外ローンの借り換え、管理会社の変更、アポスティーユ公印認証、現地国から送られてくる多様な書類読みこなしなど、実務を9ヶ国で経験したので、見ればすぐに勘所が分かります。処理能力やスピードにも自信があります。しかも今は私ひとりではなく、社員がいます。組織として対応ができます。

一言でいうと、海外不動産の「めんどくさいことをやってあげる」、「お困りごとを解決してあげる」新サービス。1~2週間後、弊社サイトやYoutubeでアナウンスしますので、お楽しみにお待ちください。

2)リアルセミナーから、オンラインセミナーにシフト

弊社は3月27日から、オンラインセミナーをはじめました。やってみるとかなりの好評で、しかも、これまでリアルセミナーに来れなかった地域在住の方々(西日本の地方都市や、東南アジアやオセアニア、アメリカ在住者)も参加してくれました。時間の制約を超えられるオンラインの可能性を目の当たりにしました。セミナー後の個別面談アポもたくさん入り、私は家に引きこもりつつも仕事では大忙しです。

これまで開催した、オンラインセミナーと実績 (※画像がリンクになっており、クリックで詳細確認できます。)

2020/3/27 「いま激安為替で買える先進国優良物件-オーストラリア編」 (参加申込57名、オンライン接続45名)

2020/4/3 「いま激安為替で買える先進国優良物件-カナダ編」 (参加申込45名、オンライン接続41名)

4/3 カナダのオンラインセミナーは、下記リンクから映像で試聴できます。是非きいてみてください。

今後も、4月だけでオンラインセミナー5回企画しております。すべて無料で参加できます。

弊社は、ビジネスとして本気で生まれ変わります。そして、「バイヤー様・オーナー様の立場に立つ」価値観はこれからも大事にしていきます。

私たちの思いは、情熱は、変わりません。今後とも、ご愛顧のほどよろしくお願いいたします。

最近のコメント