おはようございます。、Manachanです。

昨日、東京八重洲で、三和エステート社のセミナー講演やってきたばかりです。仕事柄、いろんな会社様のセミナー講師を頼まれますが、三和さんのセミナーはすごく楽しいですね。

・物件販売を目的とする業者主催セミナーは、参加費無料がほとんどですが、三和エステートのセミナーは一人3000円取る。それでも満席になる。

・講演のレベルがむちゃくちゃ高くて、他の講師の話を聞いてるだけでものすごく勉強になる。

沢孝史先生、亀田常務…膨大なデータと経験値・ノウハウ、数理モデル満載な講演を聞いていると、一瞬B to B(プロ向け)のセミナーかと思ってしまいますが、そのガッツリ濃い内容を、投資初心者を含むB to Cのセミナーでやるのが、同社セミナーのユニークなところ。収益不動産を体系的に理解し投資リテラシーを高めるという意味で、3000円以上の価値は確実にありますね(いや5000円とっても良いかもしれない…)。

私は三和エステート社の建売アパートを2棟建てて保有してますので、当然、それが講演のネタになるわけですが、話してて申し訳ないなあ~と思うのは、私が買った当時(2011~13年)と比べて、今だと利回りが1%以上落ちてしまうこと。

私が買った頃は、福岡市の西鉄高宮駅徒歩2分とか、JR武蔵野線・成田アクセス線が交差する東松戸駅徒歩1分みたいな好立地で新築建てても、8%以上の利回りが普通に出ていました。都内23区の駅近でさえ、所有権の土地つき新築7%超が珍しくなかったのです(中古ワンルームなんか平気で10%超えてましたもんね…都内で)。

もっとも、当時の銀行融資は今よりずっと渋くて、私は当時サラリーマンで年収1000万円以上あったから何とか融資ひけましたが、今みたいに自営の身だったなら、融資受けての一棟オーナーデビューは100%無理だったでしょう。また金利も、当時のアパートローンで年2%切るのはなかなか難しいことでした。

それが今なら、普通にアパートローン借りて1%前後、いや0%台もザラ。新築の木造アパートで35年借りられるとか、数年前は不動産融資に渋かった地銀が一転してむちゃ熱心とか、とにかく「融資ジャブジャブな世」ですね。そんな今だからこそ、銀行融資が出て一棟オーナーになれる人が多いのは否めない事実。

融資緩くなった分、物件価格が高騰して利回りが下がっています。今は東京都心に近づくほど地価が高騰してるし、建築費も上昇傾向。その代わり賃料は全然上がらないから、利回りは当然落ちます。いまや新築アパートのグロス利回りは、

・都内23区内の駅徒歩圏は5%台が当たり前、6%いけば良い方…

・埼玉、千葉の主要都市でも7%いけば良い方…

そんな値段・利回りでも、「建てれば飛ぶように売れる」んです。たとえば、こないだメルマガで流した物件、

・京王線千歳烏山6分、グロス利回り6.0%、1億2000万円

これは、情報出してからわずか6時間で満額買付が入りました。こんな感じで、都内の駅10分圏内で6%超えればマジで争奪戦です。数年前は、都内の良い立地でも数字が6%だと誰も見向きもしなかったわけですから、時代は変わったものですね。

しかし、今の世だからこそ、ちょっと考えて欲しいのは、

利回り6%の物件買って、キャッシュフロー出ると思いますか?

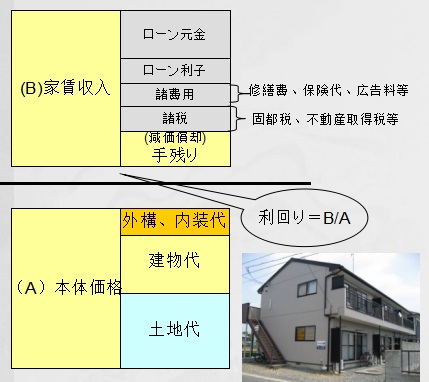

キャッシュフロー(手残り)=「家賃収入」―「ローン元金・利子」-「諸費用・諸税」

せっかく借金してアパート経営するのですから、手残りが出ないと、やっても意味がないと考える方がほとんどだと思いますので、「どういう運営モデルなら手残りが出るか?」を考えてみます。

比較的属性の良いサラリーマンが、初めて新築一棟を買う場合、普通は「オリックス銀行」が窓口になります。標準コースは「金利2.3%(団信込)、融資期間25年」程度。元金元利均等返済です。

その融資をひいて、「土地付6室、8000万円、利回り6.0%(年額家賃収入480万円)」の都内新築アパートを、5~10年程度保有する想定で買うとします。新築・築浅なので「諸経費・諸税」は家賃収入の17%、入居率は95%みておけばよいでしょう。するとキャッシュフローはどうなるか?

―――――――――――――――――――――――――――――――――――――――――――――――――――

1)フルローンひいた場合(※購入時諸経費は手出し、本体価格の100%=8000万円を融資)

グロス家賃収入 480万円/12 x 95% = 38万円/月

ネット家賃収入 38万円×83%=315,400円/月

ローン返済 350,888円/月

⇒キャッシュフロー マイナス35,488円/月

2)自己資金10%入れた場合(※本体価格の90%=7200万円を融資)

グロス家賃収入 480万円/12 x 95% = 38万円/月

ネット家賃収入 38万円×83%=315,400円/月

ローン返済 315,800円/月

⇒キャッシュフロー マイナス4,000円/月

3)自己資金20%入れた場合(※本体価格の80%=6400万円を融資)

グロス家賃収入 480万円/12 x 95% = 38万円/月

ネット家賃収入 38万円×83%=315,400円/月

ローン返済 280,711円/月

⇒キャッシュフロー プラス34,589/月

―――――――――――――――――――――――――――――――――――――――――――――――――――

「利回り6.0%の物件買う場合、自己資金20%入れないと、まともなキャッシュフローが出ない」という厳しい結果になりました。もっとも、年収2000万円ほどのスーパーサラリーマンとか、担保に入れられる土地がある方だと、初回から「金利1%、35年融資」みたいな条件で融資してもらえることもあるので、数字上もう少し余裕が出ますが、

弊社に相談に来られる方は、多くはサラリーマンで、自宅以外の収益物件を初回取得される方が非常に多いので、彼らを想定していうと、

・「利回り6.0%」買うなら、自己資金2割必要ですよ。

・「利回り6.5%」買うなら、自己資金1割必要ですよ。

・フルローンで買うなら、利回り7.0%以上必要ですよ。

…そんな答え方をしています。今どき、新築アパート利回り7.0%は、23区内ではほとんど出ない(葛飾区江戸川区のはずれの方で6.88%とかあったけど・・)、現実的には、首都圏の近県を狙うことになります。さいたま市とか船橋市、松戸市の駅徒歩圏あたりを想定すると、都内よりは土地も安いので、グロスも多少安くなる。

―――――――――――――――――――――――――――――――――――――――――――――――――――

土地付8室、7000万円、利回り7.0%(年額家賃収入490万円)

1)フルローンひいた場合(※購入時諸経費は手出し、本体価格の100%=7000万円を融資)

グロス家賃収入 490万円/12 x 95% = 387,917円/月

ネット家賃収入 387,917円×83%=321,971円/月

ローン返済 302,027円/月

⇒キャッシュフロー プラス19,944円/月

2)自己資金10%入れた場合(※本体価格の90%=6300万円を融資)

グロス家賃収入 490万円/12 x 95% = 387,917円/月

ネット家賃収入 387,917円×83%=321,971円/月

ローン返済 276,325円/月

⇒キャッシュフロー プラス45,646円/月

―――――――――――――――――――――――――――――――――――――――――――――――――――

ね、7%あればフルローンでもキャッシュフロー出るでしょ!できれば10%自己資金入れて、黙っていても月5万近い副収入を楽しみたいところですね。

現実には多くの相談者が「東京23区内、聞こえの良い駅の駅近」にこだわります。でも彼らは「資産形成期」で、「20%の自己資金もない」し、「土地持ちでもスーパーサラリーマンでもない」…私が常日頃申し上げているのは、

それでも、東京買いたいですか?

今どき、東京を買うことが、あなたにとってどういう意味がありますか?

【東京は確かにカッコイイけどね…】

【近県でも、職場がたくさんあって入居の良いエリアって探せばあるじゃん!】

とはいえ、都内だから安心、郊外はリスクがいろいろあって不安、という声は根強いです。東京郊外(柏市)で育った私からみて、アパート経営リスクのダントツ1位は「過剰供給」っすね。

・郊外は土地がたくさんあって、

・既存宅地にもアパートがガンガン建てられて、

・いつの間にか、ライバルだらけになってしまう

ただ、その種のリスクは、「競争力のある物件を建てる」ことと、「築10年程度の出口を想定する」ことで、かなり軽減できます。エリア空室率が増えても賃貸住宅として選ばれる要素を持ち、かつ家賃設定が適正なら普通に埋まるし、今後10年程度ならリスクのほとんどは予見できる、さらに10年後なら土地値じゃなくて収益物件として真っ当な価格で売れると想定できるからです。

郊外でも柏市とか船橋市とか、さいたま市とか、いまだに人口増えてますし、下手な23区より人口動態が元気だったりします。地域に職場もたくさんあるし、賃貸需要が極端に減ることは将来もないでしょう。優秀な管理会社と組んで、地元の賃貸需要に素直に応えていけば、安定した経営ができるチャンスが十分あります。

資金や担保余力が十分あれば、あるいは資産を守りたいなら、都内の優良立地を素直に狙えば良いでしょう。

そうでない方が、いまサラリーマン大家デビューを目指す場合は、都内にこだわらず「首都圏近郊、地味でも賃貸需要のある場所」を狙うのが現実的だと思います。