前編の続きです。

日本経済にまだ伸びしろがあるとすれば、政府はまだ目をつけてないようけど「中古住宅市場」こそ金脈だろうと、私は考えています。

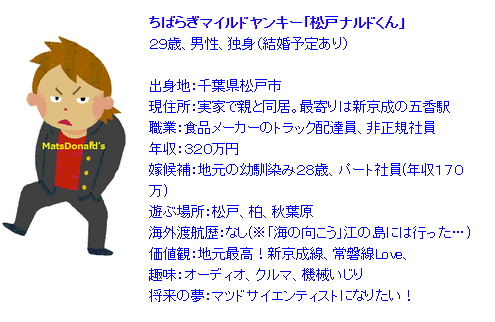

それを語るために、以前のブログ非正規社員にマイホームをでおなじみ、この人物に登場してもらいましょう。

1985年生まれの松戸ナルドくんは、現代日本に典型的な若年層ワーカー。ワープアとまではいかないけれど、経済的には決して豊かとはいえません。親世代が元気なうちはいいけど、亡くなった後はどうするの?という問題もあります。

そんな松戸ナルドくんでも、今後、日本の不動産市場を使って資産づくりができるのか?それを考えるヒントが、内藤忍先生のブログにありました。

年収300万円で、200平方メートルの新築戸建に住むアメリカ人

さすが広大なアメリカ(アリゾナ州)。素敵なおうちですね。これ買った夫婦の年収は、一人あたり300万円程度だそうです(もちろん共稼ですが)。

ま、松戸でこの住環境を手に入れるのは困難だと思いますが、でも、日本の中古住宅市場がまともであれば、例のアメリカ人と同様、不動産市場で資産を増やすことは十分可能なはず。だって、収入レベルは大差ないんだし…

仮に…ですが、松戸ナルドくんが今後、次のような人生を歩んだとしますね。

【松戸ナルド一家創生期(28~36歳)】

・2013年(28歳)、結婚を目前にして、千葉県松戸市の重量鉄骨分譲マンション「八柱エメラルドパレス」(3DK、築10年)を住宅ローンで購入。頭金は親からの贈与で捻出。「デキ婚」ゆえ、翌年初めには女児誕生。

・2016年(31歳)、松戸のマンション暮らしのまま、男児誕生。生活は苦しく、「子供はもう二人で打ち止めにしよ」と決心。

・2021年(36歳)、二人の子供が小学生にあがる年齢になり、松戸マンションが手狭になり、隣の柏市で分譲戸建購入を検討する。

ここで、松戸ナルド一家の収入が20代の頃と大差なければ、36歳で柏市での戸建購入(2戸目取得)に踏み切れる人は少ないでしょう。しかし、仮に日本の中古住宅市場が欧米諸国並みに「まとも」であったなら、それができる可能性は断然高くなります。

「まとも」な中古住宅市場とは…

・中古物件が新築同様、市場で当たり前に取引される。

・どれだけ築年数が経っても、銀行の評価額が下がらない。

・どれだけ築年数の経った中古住宅を買っても、住宅ローンがひける

欧米諸国では、住宅取引のシェアは完全に中古が中心になっています。当然、中古物件の担保評価の仕組みが整い、かつ、何十年、場合によっては百年以上、建物を大事にメンテして使うのが当たり前なので、住宅検査や履歴管理システムも普及しています。

誰もが中古住宅を当たり前に買って、中古から中古へ買い替える、市場が整っているから、築年経っても価値も下がらないのです。アメリカ人の多くは、「持家ステータスを維持したまま、一生で平均7回引っ越しする」といわれます。子供が大きくなったら大きな家に住み替える(アップサイズ)、子供が巣立った後、老夫婦で小さな家を買う(ダウンサイズ)が当たり前なのです。割高な新築住宅を買って一生ローンに縛られる人生とはほぼ無縁です。

でもって、松戸ナルドくんの住む国「日本」で、まともな中古住宅市場を整備できれば、次のようなライフスタイルも視野に入ってきます。

【松戸ナルド一家発展期(36~41歳)】

・2021年(36歳) 隣の柏市で、土地付きの木造新築分譲住宅「柏ベルサイユの森」(リンク)を住宅ローンで購入(2戸目取得)、一家で引っ越す。松戸のマンションは賃貸に出す。

・2023年(38歳) 勤め先の運送会社の経営が傾き、九州の同業会社に買い取られる。その関係で一家で福岡市へ移住せざるを得なくなった。最初は当然、賃貸住まい。翌年、柏の住宅は賃貸に出す。

・2026年(41歳) 九州暮らしにも慣れ、この地に根付くために、福岡市東区千早で、家族で住める4DK木造戸建を築15年で購入(3戸目取得)。購入資金捻出のため、松戸のマンションは売却。

なぜ、所得が高いとはいえない松戸ナルド一家が、36歳で2戸目、41歳で3戸目と、立て続けに住宅を購入できるのでしょう?

中古住宅の担保評価が毎年上がる状態の国に住んでいれば、年数を経るごとに、1戸目(松戸のマンション)、2戸目(柏の戸建)の担保価値が上がって、それが次の物件取得のための購買力に直結するからです。

下記の想定で計算してみます。

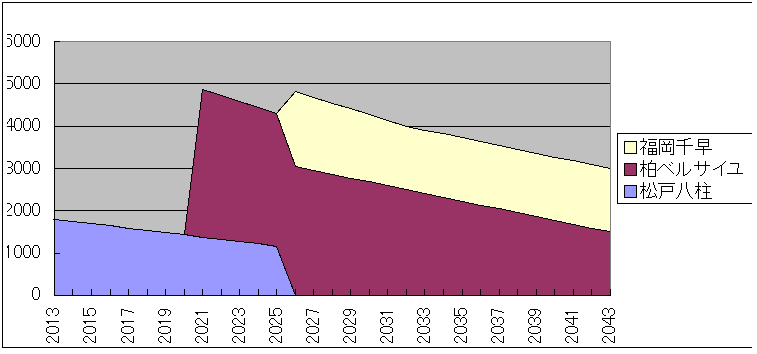

第一号物件「松戸八柱エメラルドパレス」

重量鉄骨造り、区分マンション3DK、築10年で購入

購入時の価格(=担保評価)1800万円

第二号物件「柏ベルサイユ分譲住宅」

土地43坪カーポート付戸建、木造2階建て4LDK、新築で購入

購入時の価格(=担保評価) 3500万円 (土地1500万円、建物2000万円)

第三号物件「福岡千早住宅」

土地58坪駐車場付戸建、木造2階建て4DK、築15年で購入

購入時の価格(=担保評価) 2500万円 (土地1500万円、建物1000万円)

仮に、新築・中古問わず、毎年平均1%づつ、担保評価が上がっていったなら、将来どうなるでしょう?

【担保評価年1%増⇒58歳時の評価合計7317万円】

あるいは、評価額がプラスマイナスゼロで推移すれば、どうなるしょう?

【担保評価増減なし⇒58歳時の評価合計6000万円】

保有物件の担保評価が上がる、もしくは下がらない状態で、ローン残債は着実に減っていくから、エクイティは年々、積み上がっていくのです。だから、次の物件が買えるわけで…

しかしながら、現実の日本では「木造建物は築22年で全額償却」「重量鉄骨造は築34年で全額償却」というルールがあるので、年々、担保評価額は急速に下がっていきます。図にみるように、こんなに急速に担保価値下がるなら、2戸目取得なんて、ほとんどの人は怖くてできないし、それ以前に銀行融資がひけません。結果、都市部に住む多くの日本人が「割高な新築住宅買って、ローンで一生縛られる」ことになります。

【日本の現行ルール⇒58歳時の評価合計3000万円】

高度成長期の住宅不足の時代なら、まだそのルールで良かったと思いますが、日本がここまで経済成熟して、空家が800万戸以上もあるのに、未だに古いルールで動いているのです。その結果、恐るべきことがおきました。

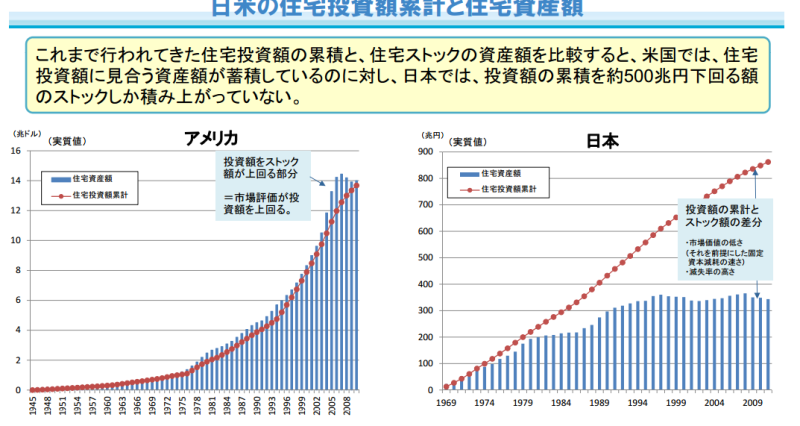

バブル以降、500兆円以上の国富が住宅市場で消えた!

中古住宅市場と担保評価の仕組みが整ったアメリカは、住宅投資額に見合った住宅ストック評価額を積み上げてきたのに対し、日本は古いルールのまま運営した結果、バブル以降だけで500兆円以上が毀損してしまった!

私、この状態を放置しておいて、成長戦略もクソもないと思うのです。

わずか20年間で500兆円以上のキャピタルロス!その環境下で暮らす、デフレマインドで萎縮しきった日本人が、どうして経済成長できるのでしょう?

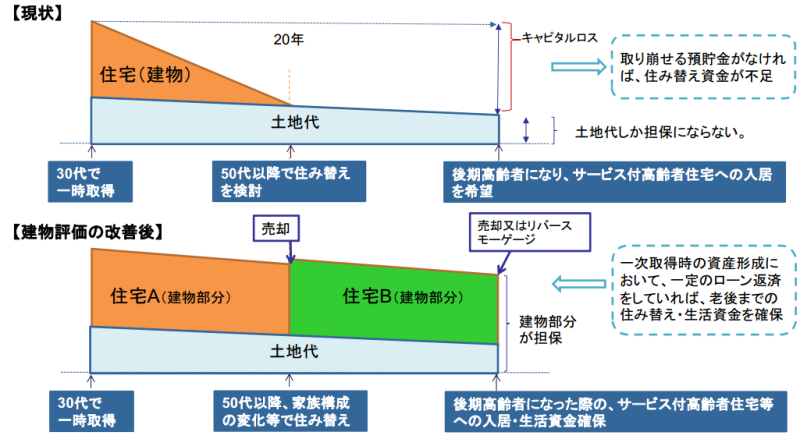

今すぐ、住宅市場で、国富が着実に積み上がるようなルールに変えないといけないと私は思います。役所(国土交通省)だって、同じような問題意識を持っています。

中古住宅流通促進 中古住宅流通促進・活用に関する研究会(平成25年6月)

自民主導の安定政権下で、まともな中古市場と住宅評価のルールが整備されることを私は期待します。そのことで、日本人が得られる利益は巨大だと思います。これぞ、究極の成長戦略でしょう。

・(改革しなかった場合と比べて)今後20年で、日本のGDP1年分相当する、約500兆円の国富創出に直結します。

・財産ストックが積み上がる安心感から、人々がデフレマインドから脱却し、より積極的にモノやサービスを買うようになることが期待できます。

・都市部住民の多くが、新築住宅買って一生ローンに縛られるライフスタイルから脱却し、ライフスタイルに合わせた柔軟な住み替えができるようになり、多様な生き方、住まい方が実現します。

最後になりますが、「年1%、住宅評価額が上がる日本」に暮らす松戸ナルド一家は、58歳になってなんと、「夢の東京都心持家ライフ」を手にすることになります。

それまでに積み上がった、「柏ベルサイユ住宅」と「福岡千早住宅」の担保評価額が7317万円になったので、それを使って、東京の中央区に2LDKのマンションをローンで取得できたのです。

その世界は決して夢物語だとは思いません。私が2002年オーストラリアで買った住宅の担保評価額は、12年で66%増になりました。年率平均5%上がってきたのです。年率1%増なら、適切ルールさえ整備すれば、日本でも実現可能だと思います。

この文章、面白かった、勉強になった、住宅市場改革の必要ある・・と思った方は、応援のぽちを、よろしくね→![]()