前編の続きです。

オーストラリアでいかにして収入をつくるか?いくつかの方法がありますが、まずは「不動産」から語ってみましょう。オーストラリアに住まなくても、オーストラリアの不動産を買う資金があれば、賃貸収入を得て、資産を増やすことも十分視野に入ってきます。

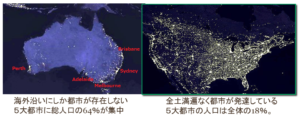

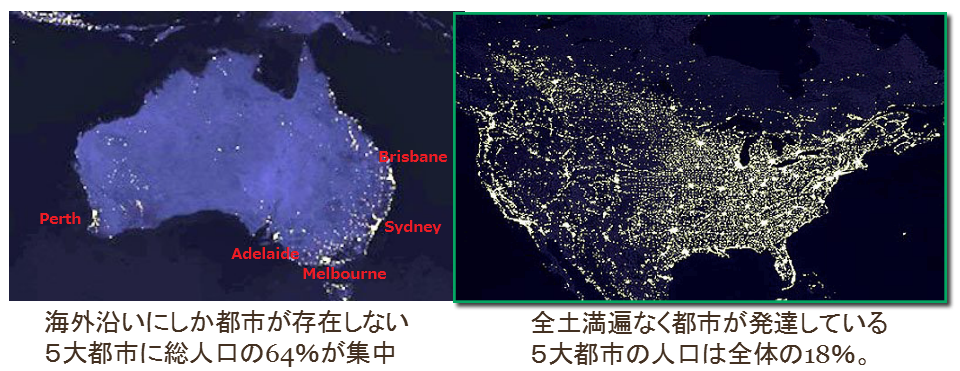

オーストラリアは、とてもフォーカスしやすい不動産市場だと思います。まず、人工衛星からの夜間撮影画像をみれば一目で分かるように

・海岸沿いに点在する五大都市以外に、ほとんど人が住んでいない。

シドニー、メルボルン、ブリスベン(含ゴールドコースト)、パース、アデレード…五大都市に総人口の6割以上が集中。オーストラリアは先進国中、最も都市集中が進んだ国です。アメリカ本土の画像と比べれば一目瞭然ですね。

・五大都市はお互いに遠く離れ、その間の人口が少なすぎて、経済的に一体化できない。

五大都市はそれぞれ別の州に属し、かつ、地理的に遠く離れています。強いていえばシドニー~メルボルン間が最短距離ですが、それでも850km以上離れています。私はこの区間を何度かドライブしましたが、休憩時間入れて10時間はゆうにかかります。沿道は、シドニー近郊とメルボルン近郊を除いて、無人に近い地域が延々と続きます。正確に言うと約100km毎にGoulburnやYass、Alburyなどの小都市が点在しますが、いずれも日本でいう「村」か「町」のサイズ。移動距離と人口から考えて、五大都市は経済圏として一体になれません。

日本の「太平洋ベルト地帯」や西ヨーロッパの「ブルーバナナ」のような、地理的に連続した巨大都市圏は、オーストラリアでは出現しようがないのです。

・五大都市は、それぞれの州内で、州都として圧倒的な人口を持つ。

シドニーのあるニューサウスウェールズ州は、日本の倍以上の面積を持ちますが、州の総人口は770万人。うち68%にあたる525万人が州都・シドニー圏に住んでいます。

メルボルンのあるビクトリア州の人口は603万人。うち77%にあたる467万人が州都・メルボルン圏に住んでいます。

クインズランド州は日本の4倍もの広大な面積がありますが、人口482万人。うち61%にあたる295万人が州都・ブリスベン&ゴールドコースト都市圏に住んでいます。

パース(ウェスタンオーストラリア州)に至っては、州人口の82%が集中しています。

ここまで圧倒的な人口・産業が州都に集中していれば、皆、州都に住みますし、人口増加や産業発展の多くは州都周辺で起こります。特にオーストラリアは移民国で、人口増加の半分以上が移民純流入によってもたらされています。移民は当然、職場と同国人コミュニティのある「大都市」(特にシドニーとメルボルン)に集中します。

非常に分かりやすい構図ですね。「5大都市(州都)に人口集中」、「それ以外は無人に近い」…オーストラリアで不動産投資して利益を得るには、「都市圏内を狙う」のが定石なのです。

5大都市圏はどこも人口が増えており、土地利用が高度化しています。土地の広い一戸建てが、どんどん細分化されてタウンハウスになり、都心近くではユニット(マンション)が一般化しています。そうなると、

・都市圏内の便利な場所で、土地つきの物件を持っているだけで、土地利用高度化の恩恵を得て物件価値が上がる。

しかも、

・慢性的に住宅不足の国で、かつ人口が増え続けるので、空室率が非常に低い(1~4%)。まともな物件を選べば賃貸収入は確実に入る上、需給バランスから、物件価値も上がりやすい。

その基本を踏まえた上で、「いくらあれば、オーストラリア不動産市場に参入できるのか?」を考えてみましょう。

・オーストラリア各都市間で、不動産価格に大きな違いがある。

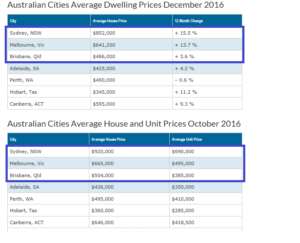

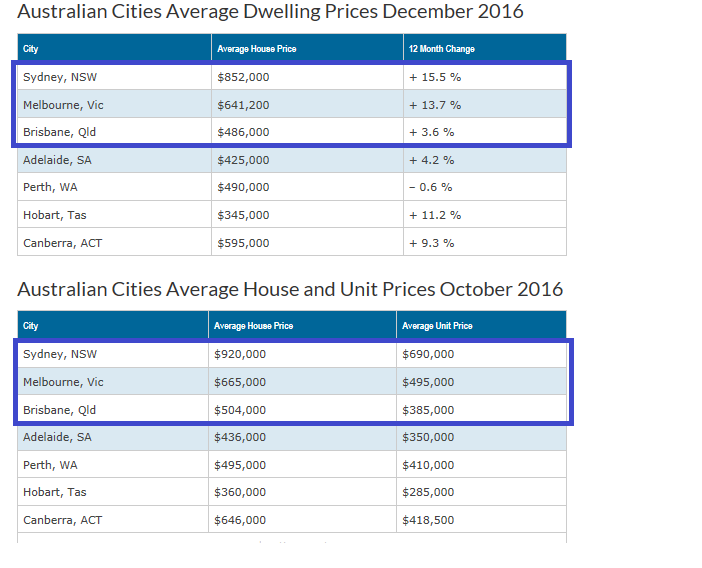

シドニー圏の平均不動産価格 852,000ドル(≒7500万円)

メルボルン圏の平均不動産価格 641,200ドル(≒5650万円)

ブリスベン圏の平均不動産価格 486,000ドル(≒4280万円)

土地付戸建、マンション、全てひっくるめて、平均でこれだけの価格になります。高いですね~。特にシドニー在住の皆さんは、これだけの価格を頭金貯めてローン組んで買うので、若い世代は本当に大変です。

なお、一般に初回購入者(First Home Buyers)が買う物件は、平均よりやや安くなります。そして、国から2万ドル程度の補助も出ます。それでも購入は決してラクではなく、シドニー、メルボルンでは若い世代のマイホーム取得が社会問題になっています。

「初回購入者の不動産取得価格」

シドニー圏 50~60万ドル

メルボルン圏 40~50万ドル

ブリスベン圏 30~40万ドル

そういうマーケットなので、オーストラリアの都市圏では、「値上がり可能性のあるまともな不動産は、40万ドル(約3500万円)がスタートライン」と考えてください。

40万ドルの予算で、何が買えるかというと、

・シドニーでは難しい(参入するには60万ドル欲しい…)

・メルボルンでは、都心近郊のマンションか、かなり遠い郊外の戸建・タウンハウスが買える。

・ブリスベン&ゴールドコーストでは、都心のマンションか、都心近郊のタウンハウスが視野に入ってくる。

予算が40万ドルなら、シドニーは諦めて、メルボルンかブリスベンを狙うのが現実的ですが、それぞれの都市規模・価格差を考えると、次の視点で選ぶのがおすすめです。

・ブリスベン&ゴールドコーストなら、近郊で鉄道と高速道路の便の良いエリアで、土地付きを優先すべし。

・メルボルンでは、土地付きを求めるとかなり立地が悪くなるので、都心近くの相対的に出遅れたエリアでマンションの方が良い。

上記の観点からみて、私が「価値上がりそう」と思った物件を、いくつか紹介します。

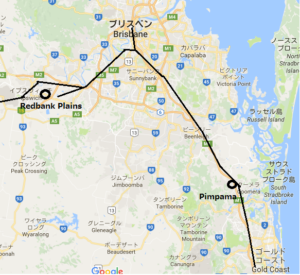

1)ブリスベン西郊Redbank Plains。土地251㎡、住宅2戸タイプ(3ベッドルーム+1ベッドルーム)

約48万ドル、想定家賃580ドル/週、グロス利回り6.3%

人口増加が著しく、特に悪い評判のない新興住宅地。すでに交通、買い物、学校の便が良いほか、新駅設置計画もあり、将来的なキャピタルゲインが期待できる。

2)ブリスベン~ゴールドコースト幹線上の新興住宅地Pimpama、土地220㎡、3ベッドルームタウンハウス

約44万ドル、想定家賃440ドル/週、グロス利回り5.2%

ブリスベンとゴールドコースト両都心へ、鉄道でも高速道路でも非常に出やすく、教育・買い物環境も整ったエリア。内装もデザインも極めて良質で、地域も物件も評価が上がりそう。

上記2物件は、いずれも「電車と道路のダブルアクセスで交通便が良い」、かつ「土地付き」という共通点があります。地元で働くファミリーに、賃貸も購入もニーズが高い立地と間取りなので、安定した賃貸経営と、将来の売却益の期待大だと思います。

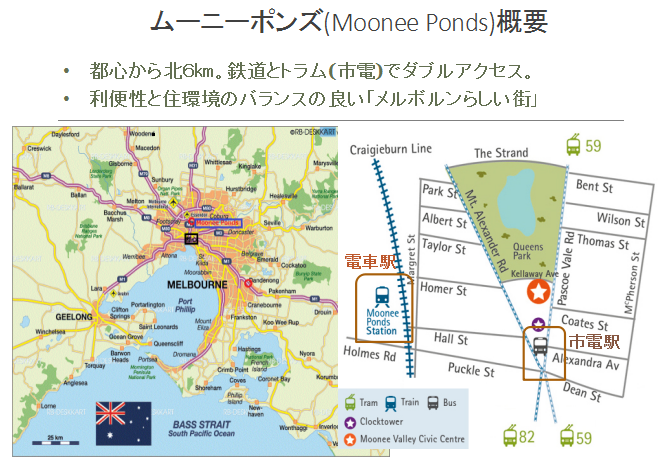

3)メルボルン都心から6㎞、Moonee Pondsの新築マンション

1ベッドルーム48㎡が約40~41万ドル、想定家賃370ドル、グロス利回り4.7%

メルボルンは、40万ドルの予算だと土地付きを買うのが厳しいので、便利な都心近くで、まだ周辺地域と比べて出遅れ感のある地区で良質なマンションを買うのが良いでしょう。

都心から北へわずか6㎞、Moonee Pondsもそういう地区の一つ。利便性も治安も環境も良いにも関わらず、都心からほぼ同距離のRichmondやSouth Yarraなどに比べて、知名度の関係で同じ間取りのマンションが10万ドル以上も安い。今後、評価が上がっていくだろうと期待できます。

なお、外国人の立場でオーストラリア物件を買う場合、いくつかの制約条件があります。

1)オーストラリアの永住権がない方は、原則・新築しか買えません。

2)FIRB審査料5千ドルに、印紙税(物件価格の7~10%、州により違う)がかかります。

3)オーストラリアで融資づけは非常に難しくなりました。

1)新築しか買えないことは、不動産投資で特にハンディにはなりません。オーストラリアでは中古の方が良い値がつくことの方が多いので、新築時に適正な価格で良い物件を買っていれば、売却で苦労することはまずないでしょう。

むしろ、大変なのは2)と3)ですね。印紙税負担に加え、オーストラリアでの融資付けが難しいため、4000万円前後を現金で出さねばならない人が多く、「オーストラリア良いのは分かるけど、敷居が高い」と購入を諦めてしまう方が多いのが実情です。

(※日本での融資付けは可能性あります。政策金融公庫やノンバンクなど、日本で担保余力のある物件を保有しておくと有利です。あと、金利高くなりますが、オーストラリアのノンバンクも一応使えます。)

4000万円を現金で用意できる方、または日本で融資をひける方で、オーストラリアに興味ある方は、是非、今のタイミングで参入をおすすめします。

「日本より給料も物価も高いオーストラリアで安定した資産と収入をつくるチャンス」だからです。それは一生の宝物になります。老後の生活保障や、オーストラリアを視野に入れた二か国居住に道を開くでしょう。

最後に、一番大事なこと…40万ドルで物件買った後、どのように運営すればよいのか?

・まず、購入後7~10年間、家賃を得ながら、査定額が60万ドルになるのを待ちましょう。

・60万ドルになったら、次の収益物件を、40万ドルくらいで買いましょう。2物件を担保にした融資を、オーストラリア金融機関でひける可能性があります。

・1号物件、2号物件が揃えば、家賃収入の合計が週1000ドル近くになってるはずです。週1000ドルは、オーストラリア人サラリーマンの平均的な給料に近い水準ですので、銀行も評価します。それを担保に融資をひいて、3号物件の取得が視野に入ってきます。

・最終的には、自分の住む物件と、収益物件2つを、ローン完済した状態で持つことを目指します。

・自宅を持ち、かつ週1000ドルの固定収入が不動産から入ってくれば、円換算で月額37万円に相当します。大好きなオーストラリアで夫婦二人で、老後、結構なゆとりを持って過ごせるでしょう。日本の年金を心配する必要もありません。

上記は、全て実現するのにおそらく20年ほどかかるかと思いますが、40歳でチャレンジすれば60歳。いま30歳なら50歳で実現できる可能性があります。かくいう私も、シドニーの1号物件に加え、ブリスベンの2号物件が来月稼働しますので、まだローンは残っていますが、額面の家賃収入は週1120ドルあるので、複数の金融機関から「次の物件で融資引きませんか?」とアプローチを受けています。うまくやればあと6~7年で、オーストラリア・ファイナンシャルフリーを実現できるでしょう。

(もし、上記物件の購入に興味がある、委細相談したい、という方は、こちらからご相談ください)。

以上が「不動産を使ったオーストラリア収入創出法」になります。日本の融資含めて、数千万円の元手が用意できる人向けの方法論ですね。

現時点で、その元手が準備できない人は、どうすれば良いでしょう?お金がなくても「若さ」と「向上心」があって、「オーストラリアに渡航して頑張ってみせる」という人には、私は誠心誠意応援いたします。私自身も31歳で渡航して、オーストラリアで頑張って働いて生活をつくりあげてきたのですから…それは、稿を改めて書こうと思います。

「オーストラリアで収入をつくろう―完結編」に続く

最近のコメント