日本人好みの海外不動産とは…

こんにちは、Manachanです。今回は、「日本人が愛する海外不動産」というテーマを、ライトなタッチで書いてみます。

私は、海外不動産の情報を仕入れに、定期的に「中国」を訪れています。つい先週も北京と上海に行ってました。「投信1」のコラムにも書きましたが、この巨大な隣国には、

・世界で一番、海外の不動産を買ってる「お客」がいる、「巨大市場」がある。

・その強烈な購買力を求めて、世界中から、不動産情報が集まる。

中国に比べれば、日本の海外不動産マーケットなんて微々たるものだし、情報も質・量ともに乏しい。でも、日本からわずか3時間、飛行機に乗っていけば、そこには溢れんばかりの「情報」がある、渡航コストも安い…行かない理由はない。

北京市内某所で、英国ロンドンの物件だけを扱うショールームに行きましたが、そのサイズ、来客数の多さに唖然としました。とにかく、目の前でガンガン売れるわ売れるわ!彼らはロンドンだけ買ってるんじゃなくて、アメリカにもカナダにも、オーストラリアにもニュージーにも、タイにもマレーシアにも日本にも、スペインやポルトガル、ギリシャやドバイ、英国地方都市でもたくさん買ってるから、ざっとみて、中国の海外不動産マーケット規模、「日本の20倍」はありますかね。

あれを見ちゃうと、「俺たち、なんてマーケットの薄いところで商売してるんだろう」と、一瞬悲しくなりますが、でもよく考えたら、「20倍のマーケットを、40倍のライバルが食い合って、熾烈な生存競争してるんだろうな」と思うと、少し気が楽になります。要は、「ライバルの少ない日本で海外不動産の第一人者」を目指せばいいんですよね。

ところで、いま中国人が地上で一番、不動産を買ってるために、「中国人客向けに最適化された不動産物件」が、世界中に溢れています。たとえば、

・ポルトガルのリスボンで、53万ユーロで買えるタウンハウス (注.ポルトガルの永住ビザは、50万ユーロ以上の不動産購入が条件)

・ギリシャのアテネで、28万ユーロで買えるアパート (注.ギリシャの永住ビザは、25万ユーロ以上の不動産購入が条件)

・アメリカのラスベガスで、51万米ドルで買えるホテルコンドミニアム (注.アメリカのEB-5ビザは、50万米ドル以上の不動産購入と、プラス諸条件あり)

・カリブ海のドミニカ共和国で、23万米ドルで買えるリゾートコンドミニアム(注.ドミニカでは、20万米ドル以上の不動産購入でパスポートが取れるみたい)

こうした、「買えば永住権ついてくるよ」的な商品を、大陸在住の中国人は好むようです。あるいは、永住権と直接関係なくても、中国市場にだけ紹介され、オーナーもほぼ中国人ばかりというプロジェクトも、世界中にあります。オーストラリアのメルボルン某所とか、マレーシア・ジョホールバル沖合の人工島とか…

最近は中国の外貨送金規制が厳しくなり、業者の思惑ほどは売れないプロジェクトが多いらしく、「同じアジアの日本で売りたい」という要望も出るようになりました。私も彼らから結構な数の相談受けてるんですが、正直、成功しそうなものは少ないです。なぜなら、

・同じアジアでも、中国人と日本人の嗜好は天と地ほども違う。

・特に、中国人向けに最適化した物件は、たぶん、日本人が一番嫌うパターンになる。

中国人向けの物件、世界中で見てますけど、「おらおら~、物件つくったぜ!永住ビザもつけたる数戸まとめてどや!」みたいな、ガサツで大雑把な企画が多い。これ、日本人客が一番敬遠するパターンだと思います。ゴテゴテに飾った内装も多いし、カルチャー的に売り込みもしつこいから、そのまま日本に持ってきても成功しないだろうな。

では、日本人が好むタイプの物件とは何か?

・小ぎれいであること(必須!)

・内装はシンプルで質素

・センスの良いソファや籐家具、小物など、気が利いた演出をしているもの

こうした、日本人好みの「small and immaculate」な物件は、大陸ヨーロッパのアパートメント(中国人向けじゃなくて、地元民向け)では結構多くみますね。あとカナダやオーストラリア。アジアだとタイあたりに多い印象。

タイといえば、大手デべのサンシリが日本で売り込み攻勢かけるようになりましたが、同社は日本人が好むテイストの物件をたくさんつくってるから、結構成功するような気がします。

あと、日本人が海外不動産にいくらの金を払って買うかに関しては、物件所在都市のブランド価値と大きな相関関係があるような気がします。

・ネームバリューの余りない海外都市では、「安い物件」か「投資価値のある物件」が売れる。

・ブランド価値の高い海外都市では、「憧れ」ファクターがある分、「値段の高い物件」が売れる可能性が十分ある。

ブランド価値の高い都市や地域・・・アメリカだと、ハワイ、ニューヨーク、西海岸、フロリダかな。ヨーロッパだと、月並みだけどロンドン、パリ、あとイタリア、スペイン、ドイツといった国名もポイント高い。ガウディのある「スペイン・バルセロナ」とか、物件価格がお手頃な割に人気抜群なので、早く商売にしていきたいです。あとスイスとかウィーン、ギリシャとかもやってみたい。

カナダやオーストラリアは、いつも根強いファンがいますね。シドニー、メルボルンとか、地味にブランド価値高い。アジアだとタイやバリ島、固定ファンが多くて人気落ちません。

セミナーで詳しく説明しなくても、「都市名・国名」だけで、憧れとか、ポジティブなイメージを物語ってくれる場所っていいですね。また商売的にも大きな発展チャンスがあるのだと思います。

海外不動産にタックスヘブンは似合わない

おはようございます、Manachanです。

前回のブログ(海外節税物件とモルヒネ依存症)では、日本の税法上の「快速減価償却」を使って節税できる海外不動産の実例をあげました。確かに少しは節税できるのかもしれませんが、バランスシートやキャッシュフローなど、投資全体のバランスを考えると余り推奨できないというのが私の考えです。つまり、

「個人レベルで、いろんなテクニックを駆使しても、現実的に節税できるのはほんの数%~10%」

「その分を、業者が価格に上乗せしていたら、節税メリットが吹き飛んでしまう」

「購入後数年間のキャッシュフローをみると、節税利益を先食いする分、その後がつらくなる」

「国税を大量に還付するので、税務調査に入られるリスクが大きい」

→結論:そんな不自然なことやる位なら、素直に、収益の上がる良い物件買って、堂々と納税した方がマシじゃん!

ところで、日本の税法ではなく、さらに税率の安い外国の税率を使って、不動産取得と節税を組み合わせようぜ、という考えもあります。最近めっきり少なくなりましたが、数年前は、

「香港、シンガポール、オーストラリアなど、相続税の無い国で不動産買って、ついでに家族で移住しようぜ」という、タックスヘブン業者のセールストークが盛んに行われた時期がありました。当時は、

・被相続人と相続人が共に、5年以上、海外居住を続ければ、(日本の税法上)非居住者ステータスが得られる。

・非居住者なので、日本の相続税や贈与税を払う必要ははい。

・しかも、居住国の法制上、無税で相続・贈与が認められる。

しかし、平成29年の税改正によって、相続関係者の海外居住期間の要件が5年から10年に延長され(リンク)、上記のスキームは一気に敷居が高くなりました。私の交友範囲でも、2011~12年頃にシンガポール等に移住した方々が、いま続々と日本に帰国しています。皆、異口同音に、「相続税タダにならなかった、資産管理法人つくったけど無駄だった、シンガポールの物価高が耐えがたかった」等々…

はたからみて、「この5年間、節税なんて考えず、日本で真面目にビジネスに取り組んだ方が、結局ずっとお金になっただろうな」…と思われる方々ばかりです。

「海外に資産を持ち、日本より安い税率で効率よく回し、

結論から先にいうと、日本に住み、日本国籍である限り、

その背景には、来年から日本を含むOECD諸国で実施されるCRS(Common Reporting Standard、共通報告基準)があります(リンク)。これ、ものすごく単純化して言うと、「世界共通マイナンバー」のようなもので、国をまたぐ資金の流れや、国籍所在国以外でつくった口座情報が、各国の税務当局間で共有されます。日本人の場合は、香港→カンボジアなど、外国間でお金を動かしたところで、結局、日本の国税にレポートされる可能性があるわけです。

各国税務当局によって、税金回避の道がどんどん塞がれている以上、どの国の国民であっても基本的には同じ構図です。たとえばオーストラリア国民がアメリカや日本に不動産を買って、オーストラリア以外でお金を動かしても、本国の税務当局に通報される点では日本人と全く同じわけで、結局世界中どこに居ても、税金からは逃れられない時代になりつつあります。

少し視点を変えて書きますね。日本人が海外不動産を購入する場合、課税の根拠になる要素は、3つあります。

1)どの国の国籍であるのか?

2)現住所はどこか?

3)不動産はどの国にあるか?

1)と3)については、動かせません。ですので、節税できる余地があるとすれば、2)だけです。たとえば、

A)「現住所を税率の安い国に置く」

B)「どの国の居住者にもならない」(PT=Perpetual Traveler)

C)「資産管理法人を税率の安い国(タックスヘブン)に置いて各国の不動産を保有させる」等々…

上記のうち、一番敷居の低いのはC)ですが、これがCRS発動によって、税務的には意味のないものとなります。残るはA)とB)ですが、私からみて、どの選択肢も魅力的に感じません。

A)→相続税のない国に不動産買って移住しても、家族揃って10年以上居

B)→家族持ちには非現実的だし、PTだとビジネス上も信用されないリスク大。

なお、「日本国籍を放棄して外国の国民になる」なら話は別ですが、あえてやる意味を感じません。日本は住みやすいし、日本パスポートは使い勝手よくて便利。それに、家族や親兄弟が皆日本にいるのに、日本入国のたびに外国人の列に並んで在留カードをチェックされる情景は、ギャグ以外の何者でもない。

それに何より、自らが日本人を捨てて外国人になる選択をしたところで、結局、その国に税金を納めることになるのです。だったら、俺は日本人のままでいいや。

結論、グローバル視点での節税回避は、トヨタ自動車みたいなグローバルビジネスならともかく、

海外節税物件とモルヒネ依存症

こんばんは、Manachanです。今回も、「海外不動産と節税」という、旬なテーマで書きますね。

最近、日本の海外不動産販売のトレンドは、「減価償却&節税」。どちらかというと国内不動産専門の感のある「健美屋」さんのコラムにも、ついに、この話題が出てきました。

「米国の不動産を買って、日本で節税できる」…販売側にとっては、まさに魔法のキーワードでしょう。日本在住の人に、わざわざ、海の向こうの、遠い土地の不動産を買ってもらうには、強い動機づけが必要。「目の前の税金を安くできる」のは、動機づけとしては最強の部類に入るでしょう。

ですが、一投資家、不動産愛好家の視点でいうと、「節税ありきの海外不動産販売」には、あまり賛同する気になれません。理由は二つあります、

1)ちょっと節税するために、ベストとは言い難い物件を買うよりも、ちゃんと収益のあがる物件を選んで買った方が、確実に資産が増えると思うから。

2)商品設計が、「最初の4年間、減価償却で節税できても、5年目以降、重税がのしかかってくる」想定ゆえ、買った人が節税依存症になってしまうリスクが大きいから。

1)については、すでに、6月9日のブログで詳しく書いたので、今回は割愛します(サラリーマンが海外の築古不動産で節税すべきか?-後編)

今回強調したいのは、2)です。私の視点でいうと、「節税ありきの海外不動産投資商品」は、よほど注意して使わないと、購入者を不幸にしてしまうリスクが大きいと考えます。私はこれを、「モルヒネ投資」、「節税依存症投資」と呼んでいます。なぜそう思うのか?

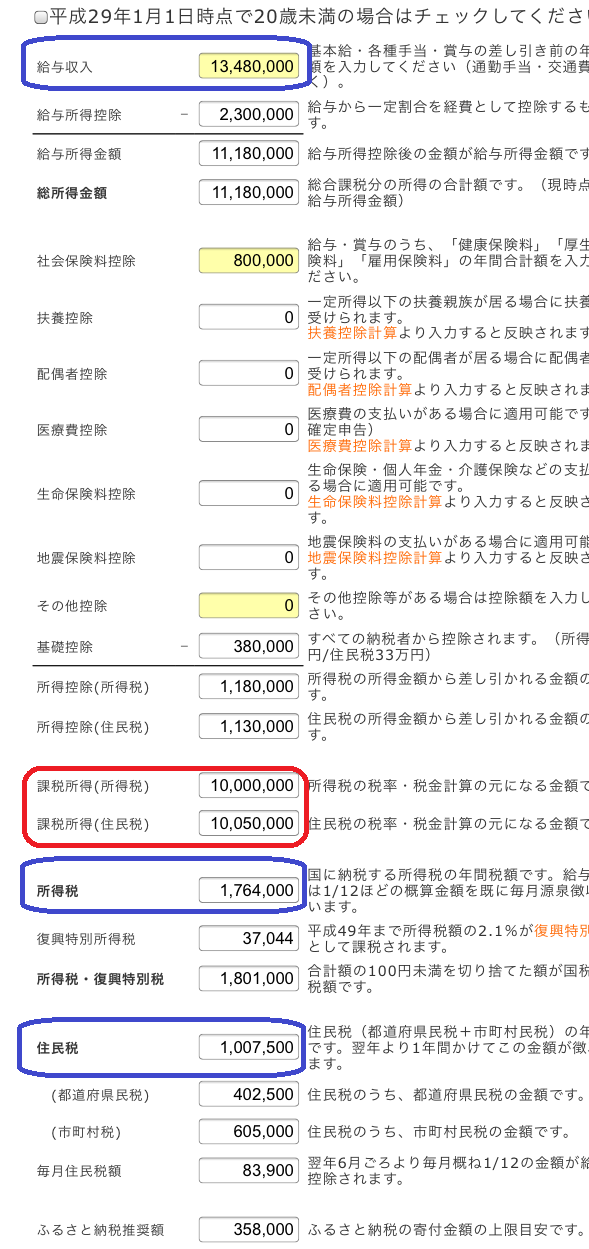

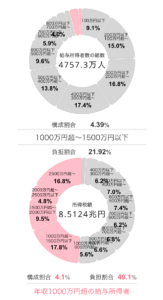

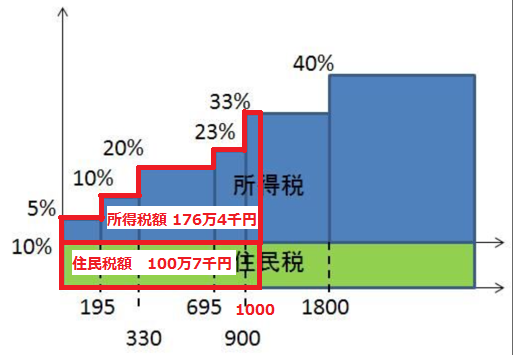

健美家コラムの例にならって、「課税所得1000万円のサラリーマンが、アメリカで5000万円(うち建物価格4000万円)の不動産を買い、最初の4年間は1000万円づつ節税(その期間は所得税、住民税ともゼロ)」、「彼が購入後5年間、課税所得1000万円のサラリーをもらい続け」、「購入6年目に5000万円(プラスマイナスゼロ)で売却する」前提で書きますね。

ところで、「課税所得1000万円のサラリーマン」と、「年収1000万円のサラリーマン」とは少しレベルが違います。前者は、会社から受け取る給与収入から、基礎控除、社会保険料控除などを引いた残りが1000万あるわけで、少なく見積もっても1300~1400万円以上のサラリーを得ています。

課税所得1000万円以上ある給与所得者は、2014年時点で日本全体の4.1%を占めるに過ぎませんが、彼らは所得税全体の49.1%を納めており、まさに日本の国庫を支えている人たちです。逆にいえば、負担感も並大抵ではないのでしょう。

日頃、重税感に苛まれる所得層の人にとって、海外不動産を買って節税しようというセールストークは、確かに魅力的に聞こえるでしょう。課税所得1000万円あれば、年間の所得税が176.4万円、住民税が100.7万円、併せて277.1万円を国庫に納めているわけですが、もし米国の5000万円(建物比率80%)の不動産を買って、自分で確定申告すれば、最初の4年間に限っては、所得税・住民税とも、タダになる計算になりますから、それだけ聞くとむちゃくちゃ魅力的ですよね。

もっとも、この物件を売却したら、6年目以降であれば、譲渡所得税を払わなければなりませんが、確かに、健美家コラムの言う通り、それでも税金上はトクする計算になります。

購入後4年間の節税効果 11,084,000円 (=2,771,000 x 4年)

売却後の譲渡所得税 8,126,000円 (=40,000,000 x 20.315%)

差し引き 2,958,000円のトク

しかし、この物件を買った人に何が起こるかを冷静に考えてみると、私は、お勧めする気になりません。

・購入後1~4年目までの、いずれかの時点で、最低一度は税務調査に入られ、調査官にいじめられるでしょう(私も経験しました・・・涙)

・購入後5年目が辛い!これまで4年間かからなかった277万円の税金

・6年目で売却する場合、キャピタルゲイン出なくても、計算上812万円の譲

売却時点で、アメリカの物件が大幅に値上がるか、

これって、「痛み止め(税負担アップ回避)のために、モルヒネを打ち続ける(

なお、日本の譲渡税を回避するために、償却後の簿価(1000万円)で、

(※あと言うと、今から5年も経てば、国税が海外不動産を使った償却スキームに対して課税強化してくると思うので、買い増ししても節税メリットなくなるかもしれませんね。)

節税のための海外不動産って、結局、何なのでしょう?世にあまたある「節税スキーム」と同様、本来払うべき税金の繰り延べ、

投資家のカルチャーは「先憂後楽」…私たちは、いま買いたいものを少し我慢して、将来、

あと、シミュレーション上の節税効果が、物件価格に比べて大したことないことにも注目すべきです。仮に、売り側の業者が、6%以上、利益を余分に上乗せして売っていたなら、

仮に20%余分に利益が乗った物件を買ってしまったら、

現に、日本に紹介されている、節税を全面に押し出す物件は、普通に

市場価格に比べて割高な物件を買ってしまったら、出口で損切りのリスクが高まるのは言うまでもありません。

もっとも、節税云々以前に、

減価償却・節税は、あくまで投資の結果に過ぎません。むしろ、投資収益がちゃんと上がって、それに加えて節税メリットもあればラッキー、くらいに考えるべきだと思います。

最後に一つだけ、簡単なTipsをシェアしたいと思います。もし、販売業者の物件資料に

「NET利回り 4.0%」

「NET利回り(減価償却加味) 7.5%」

などと書いてあったなら、減価償却を含む数字は、即、ガン無視しましょう。そして、この地域でNET利回り4.0%が妥当であるのか、もっと良い投資機会がないかどうか、米国不動産投資の経験者をつかまえて調べてみましょう…それが、海外投資リテラシーを上げる第一歩になります。

海外の家賃保証物件って実際どうなの?―後編

こんばんはManachanです。いつもご愛読ありがとうございます。

先ほど、Lifull Homesさんの海外不動産セミナーで講演してきました。今回、出展していた販売業者さんの大多数が、「家賃保障」か「買取保障」つきの物件を売っていたことが非常に印象的でした。現時点では、「家賃保障・買取保障つきの新築物件」か、「減価償却狙いの築古物件」が、売れる海外物件の条件であるようですね。

いま旬な、この販売スタイルを、私の視点でバッサリ斬る!… もとい、整理して解説しますね。

前回(前編)では、海外不動産「家賃保障」の裏側のからくりについて解説しましたが、今回は主に、「買取保障」に関連した内容をお伝えします。最重要キーワードは、

二次市場(中古流通市場、Secondary Market)

二次市場とは何か?まず解説しますね。

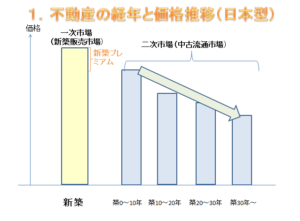

不動産として市場流通する「建物」は、まず、「建設会社やデベロッパー」が供給して、初回購入者に販売されます。販売価格は、まず供給者が決めて、売れ行きに応じて値引きしたりして、市場メカニズムで価格形成されます。これが「一次市場」もしくは「新築流通市場」と呼ばれるものです。

ところで不動産は息の長い商品で、通常、数十年~数百年の寿命を持ちます。その過程で、何度も所有者が変わるのが普通です。「現オーナー」から「別のオーナー」に、中古物件として販売される時、立地、築年、建物コンディション、間取り、土地面積、融資環境などの要因を考慮し、市場メカニズムで価格形成されます。これが「二次市場」または「中古流通市場」と呼ばれます。

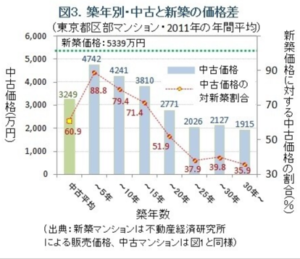

日本では、不動産の新築(一次)市場と中古(二次)市場は明確に分かれています。「新築市場」の流通価格は高く、「中古市場」になると、築年に応じてどんどん安くなるのが特徴です。

2011年、東京都区部マンションの統計をみると、一目瞭然ですね。

【一次市場】

新築価格 5339万円

【二次市場】

築1~5年 4742万円(新築時の88.8%)

築6~10年 4241万円(新築時の79.4%)

築11~15年 3810万円(新築時の71.4%)

築16~20年 2771万円(新築時の51.9%)

日本の場合、中古物件になると値段は下がりますが、逆にいえば、「値段さえ下げれば買い手は必ず見つかる」ので、「二次市場」はしっかり存在するといえます。6年前(2011年)時点では「築20年の中古は新築の約半額」というデータでしたが、今では安い価格を求めて中古を買い求める人が増えたので、築20年で状態の良い物件なら「新築時の6~7割の価格」でも十分買い手がつく印象です。

二次市場が存在し、かつ売買データが十分な数あれば、「○年後の想定販売価格が○○○○万円」といった予測が可能になります。保有期間中の家賃収入と合算すれば「全期間利回り」や「IRR(内部収益率)」の算出も可能。たとえばリーウェイズ社のGateというサービスは、人工知能によるビッグデータ解析を使って、日本全国の収益物件を同じ指標で評価できるようになっています。

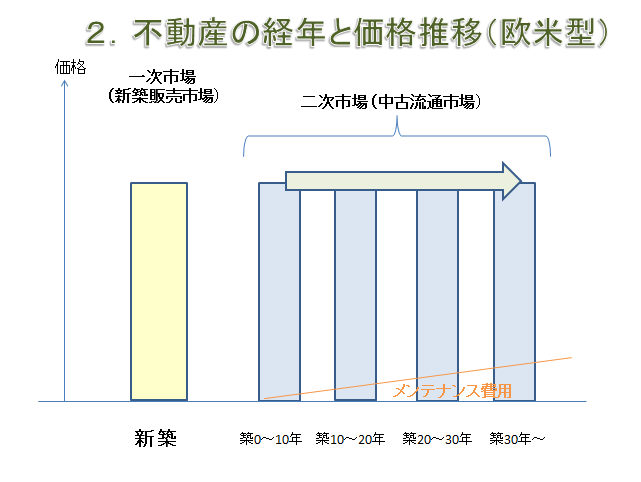

一方、欧米諸国に目を転じると、日本と比べてさらに中古住宅の流通が盛んで、二次市場はしっかり形成されています。日本と違うのは、物件が中古になっても新築時の価格とさほど変わらず、かつ築年の影響を受けにくいことです。築年数が経ってくれば当然メンテナンス費用がかかりますが、必要な費用をかけて建物の状態を良好に保てば、新築時以上の価格で売却することも十分可能です。

下記はアメリカ、フロリダ州Naplesという街での住宅価格の推移(10年間)を示したものですが、日本と違ってアメリカでは住宅価格が築年数の影響をほぼ受けないことが、よく分かりますね。

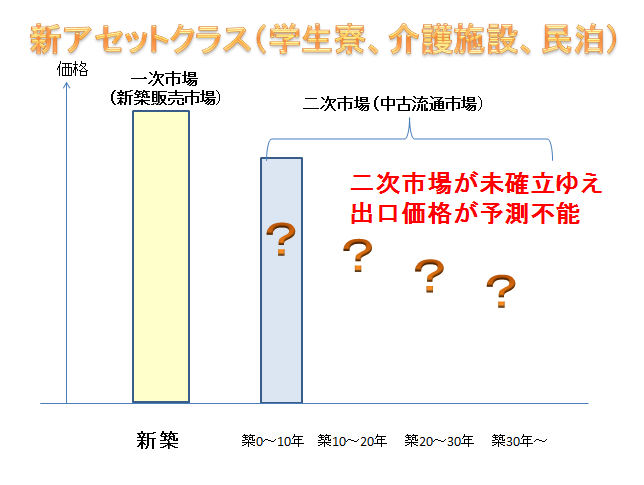

二次市場での流通を考えた時、問題が大きいのは新興国の物件。たとえば、東南アジアの多くの国では、昔の日本と同様、新築販売市場はあっても中古流通市場が未確立。中古物件の売買に携わる不動産事業者やプロフェッショナルがまだ少ない状態です。

だから、「中古になったら、いくらで売れるのか?」、「それ以前に買う人がいるのか?」、「誰に頼めば売ってくれるのか?」、現時点ではあやふやで、出口価格が予測不能。日本と違って、妥当性をもった全期間利回り算出などできません。

ただ、長期間保有していれば、東南アジアの不動産業界も今よりは進歩しているでしょうし、経済発展に伴い地元民の購買力も上がるでしょうから、値上がりというかたちで利益確定できる可能性はあるのでしょう。その時期を早めるためには、できるだけ安く買うのが基本でしょうね。

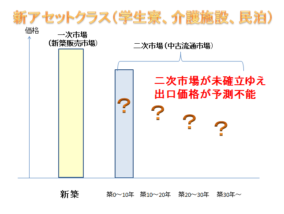

そろそろ本題に移ります。いま日本で、賃料保障&買取保障つきで売られている海外物件の多くは、「学生寮」や「介護施設」など、これまでにないタイプ、「新しいアセットクラス」に属するものです。

英国が典型的ですが、「学生寮」も「介護施設」も、ここ数年で出現し、運営によって高収益を上げるビジネスモデルで、投資家の資金を直接調達して供給されています。ある意味、日本の「民泊物件」にも似ていますね。

私、英国各地で、「学生寮」や「介護施設」を視察したことがあります。学生寮はライバルが少ないエリアに建ち、ワンルームで10万円くらいの月額家賃を取る。介護施設は老人から月額40万円くらいの介護料を取って、かつ東欧出身の安い看護師を使って運営される…現時点でみれば、投資家に利回り返すだけの事業利益は確かに出そうな気がします。

でも、投資家として気になるのは、

1)数年後、同じカテゴリーの物件が大量供給されて、賃料水準が崩れるリスクはないか?

2)数年後、売りたくなった時、学生寮ないし介護施設として、いくらで売れるのか?

3)もし、学生寮や介護施設の運営会社が倒産・廃業した場合、どのような出口が取れるのか?

2)と3)は、「二次市場が未確立」という問題に直結します。英国という先進国にあっても、「新しいアセットクラス」ゆえ、中古物件として流通した歴史がない。だから出口価格が予測できないのです。特に「介護施設」は、都市部を離れた田園地帯にあるケースが多く、将来、もし介護施設として運用できなくなったら、果たしてこの場所に誰が住むのか、いくらの家賃が取れて、いくらで売れるのか、想像するのさえ難しい。

そろそろまとめます。

学生寮、介護施設のような、新アセットクラス物件は、「出口に不安」が残る。まともな投資家ほど、その点が気になる。だから、「買取保障」をつけて売るのです。

「買取保障」が契約書に明確にうたわれている場合、投資家のリスクは、「運営会社の倒産リスク」と、「契約書上の義務不履行リスク」にしぼられます。だから、こういう物件を買う際は、ぶっちゃけ物件の立地や施設内容は関係なくて、むしろ運営会社の経営体制や財務状態、契約書上の買取保障に関する条項に注意する必要があります。特に下記については完璧に理解しておく必要があるでしょうね。

・買い手が、どのような条件のもとで、購入をキャンセルできるか?ペナルティはあるか?

・運営会社が、どのような条件のもとで、買取の約束を拒否できるのか?ペナルティはあるか?

・運営会社との間に疑義が生じた場合、物件所在国に消費者保護センターなど、低コストで調停してくれる機関が存在するか?誰のサポートを得て異議申し立てをするか?

一見不動産に見えますが、限りなく、金融商品に似てますね。しかも、市場流通する金融商品と違い、アセットマネジャーも居ない、出資者への年次報告義務もない…極めて不透明でガバナンスがきかない「ユルユルな」金融商品といえます。もっとも、ユルユルでリスクが高い分、年7~9%とかのNET利回りが得られ、かつ不動産権利がつけばそれで良いという考え方もあると思います。

一方で、通常の住居物件。都市部の、中古住宅の需要が十分ある場所に存在する物件なら、そもそも、買取保障をつける理由がないでしょう。また、賃貸市場がまともなら、賃料保障をつける必要もない。不動産としての価値が十分ある物件なら、小細工しなくても売れるし、ちゃんと運営していれば収益あがるはずなのです。

売る側が、なぜ、「賃料保障」や「買取保障」するのか、その裏の理由をよく考えて、本質を見極めて判断した方が良いと思います。

海外の家賃保証物件って実際どうなの?―前編

こんばんは、Manachanです。今回のブログは、最近の海外不動産販売で一種の基本形となっている「家賃保障物件」について、私の思うところを書きます。

最近、先進国、新興国を問わず、海外不動産セミナーでよく出てくる宣伝文句が、

「家賃保証付き」(例.購入後5年間、実質利回り6%保障)

「買取保障付き」(例.デベロッパーが購入価格で買い取り保障)

確かに、勝手知らぬ、海の向こうにある物件のこと、「ちゃんと家賃が入るのか?」、「将来、売って現金化できるのか?」と不安に思う購入者は多いわけで、そこに「家賃保障」や「買取保障」がついてくれば、確かに大きな安心材料になります。

但し、一見安心に見えることが、オーナーの投資利益を最大化するのかというと、それは全く別の問題です。今回(前編)では「家賃保障」、次回(後編)では「買取保障」を中心に、詳しく解説します。

なお私は、「家賃保障」そのものが悪いとは思いません。物件所在地のマーケットのなかで、収益物件としてちゃんと成立する物件なら投資対象としてアリだし、その前提の上で、外国人購入者を安心させる一環として「家賃保障」や「買取保障」をつけるなら尚良しでしょう。

しかし、私たちが気をつけるべきは、「家賃保障」をうたっている物件は、玉石混交。つまり、良いものと良くないものが混在していることです。平たくいうと、

・良い家賃保障物件とは、「売値に余分な利益を乗せず」、「通常のサブリースとして運用する」物件です。

・悪い家賃保障物件とは、「売値に余分な利益を乗せて」、「それを保障家賃の原資としている」物件です。

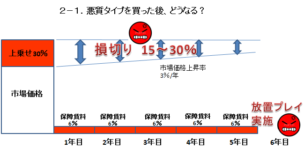

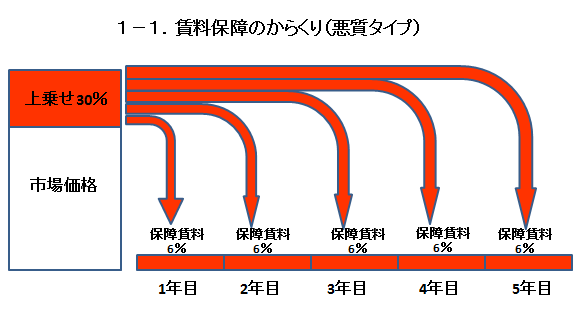

言葉だけでは分かりにくいので、図に表してみました。私が知る限り、最も悪質なのは、「保障賃料の全てを、売値に上乗せした利益から支払う」パターン。たとえば、

・「5年間、ネット6%の保障家賃」を売り文句として、

・「その30%を、デベロッパーがまるまる売値に乗せて、現地の事情に疎い外国人に売る」

こんなもの買っちゃったら、投資として即アウト、とまでは言いませんが、利益確定まで長年、不本意な塩漬けを強いられるでしょう。要は「100の値段で売買されているものを、130の値段で買う」わけですから、かなりの確率で損するのは間違いない。たとえば、市場価格が毎年3%づつ上がったとしても、

・購入後、5年以内に売却する場合、買った値段より15~30%、損切りしないと売れない。

・保有し続けても、家賃保障期間が切れる6年目以降、賃貸の裏付けがなければ利回りゼロになる。そもそも、利益を3割も余分に乗せて売るような強欲&焼畑農業デベロッパーが、6年目以降、客のために骨折るとは思えないから、かなりの確率で放置プレイ実施される。

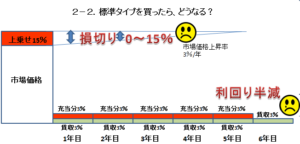

次に、私が世界中で見聞したなかで、かなり多いと思われるパターンが、「保障家賃の一部を、売値に乗せた利益から充当する」ものです。たとえば、

・「5年間、ネット6%の保障家賃」を売り文句として、

・「デベロッパーが15%を余分に売値に乗せて外国人に売り」

・「保障家賃の半分(3%×5年間)を、売値に乗せた利益から充当する」

こういう物件を買ったら、どうなるか?上述「悪質パターン」ほど酷くはありませんが、それでも「100の値段で売買されているものを115の値段で買う」わけなので、期待した収益が上がらず、面白くない結果になるでしょう。

・購入後、5年以内に売却する場合、買った値段より0~15%、損切りしないと売れない。

・保有し続けても、家賃保障期間が切れる6年目以降、賃貸利回りが3%に半減する。

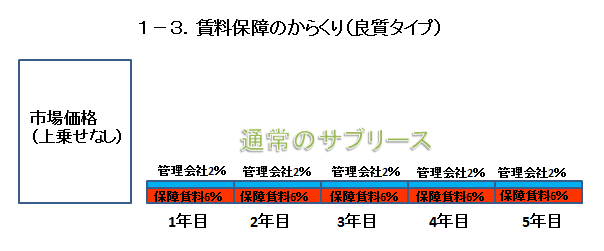

最後に、「投資家にとって良い家賃保障」物件も存在します。それは、「デベロッパーが余分な上乗せをせず、フェアな市場価格で売り」、「入居者から得られる賃料のなかから、管理会社の利益を引いた分を、投資家に返す」パターン。要は「通常のサブリース」です。

・「5年間、ネット6%の保障家賃」を売り文句として、

・「利回り8%で賃貸に出し、2%の管理会社利益をひいて、6%をオーナーに返す」

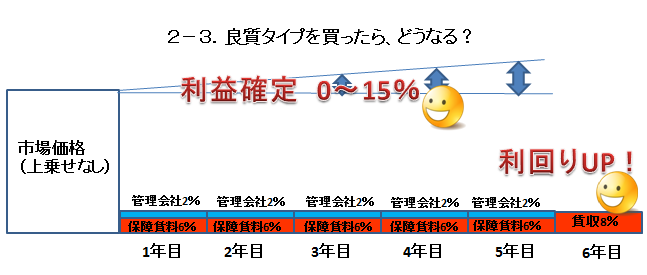

こういう物件を買えたなら、失敗するリスクはかなり少なくなります。賃貸経営が順調で、かつ売買価格も順調に伸びるような状況が続くのなら、

・「賃貸収益が安定的にとれる」上に、

・「いつの時点で売っても売買益が出る」状況です。

ところで、私がなぜ、この記事を書いて皆様に注意喚起しているかというと、「海外物件販売の舞台裏を結構知っちゃってる」からです。私は海外物件を購入する投資家であるだけではなく、海外デベロッパーから直接、日本でのマーケティングを依頼されることもあるし、彼らデベロッパーの収益構造や、土地、建物、内装、デザインなどの原価構造も、いろんなルートから情報入るので、その辺の販売業者よりはずっと深く理解している自負があります。

でもって、実際問題として、「外国人にたくさん売るために、家賃保障をつける」、「その分、売値に上乗せすればいいやあ」と安易に考えてるデベロッパーが、国を問わず、かなり多いです。彼らはオーナー利益を第一に考えてない、いやそれ以前に、金利負担が高い環境下で、銀行や株主のプレッシャーを受けながら建て売りするわけですから、一日も早く、売り切りたい。売るためには家賃保障でも何でもやるわけです。

そのデベロッパー的思考のなかに、上述した「悪質なタイプの家賃保障」が当然含まれますから、投資家・オーナーとしては、その地雷を踏まないよう、注意する必要があるのです。海外の物件で相場より高いか低いかの判定は難しいですが、私の場合は愚直に、次の方法で仮説を立てながら判断しています。

・ポータルサイトを調べる、現地の友人にヒアリングする等の方法で、周辺の売買事例と価格比較する。

・土地、建物、内装・デザインなど、単位コストを積み上げてデベロッパー利益をざっくり試算する

(もし、海外で相場より高く買っちゃったかもしれないと思った方は、私に相談してくださいね。)

そもそも、なぜ家賃保障する必要があるのでしょう。たとえば、「東京の恵比寿駅近」で、「今風のデザイン築浅1LDK」を、「坪400~500万円くらいの市場価格」で売るなら、わざわざ家賃保障つけなくたって、飛ぶように売れますよね?海外だって事情は同じで、「利便性の高い都市中心部」や「雇用機会にすぐアクセスできる場所」、「名門学校の学区内」みたいな好立地で、「市場価格と大差ない価格」で売るなら、「○年間△%保障」なんてつける必要なく、普通に売れるはずです。

そこをあえて、「○年間△%保障」をつけて売るわけです…投資家なら、「売れない理由がどこかにあるはず」と、まず疑ってかかるべきでしょう。大抵は、「立地がいまいち」とか、「地元民の払える金額より値付けが高い」とか、あるいは「学生寮や介護施設のような、従来にない新しいアセットクラス」とか、大方そんな理由になります。

もちろん、中には良質なものも混じっているので、「家賃保障だから」といって敬遠する必要まではありませんけどね。要は、収益物件としての実力を、個別に、ちゃんと見極められれば良いのです。

最後に…海外の家賃保障物件に関しては、上述「売値に上乗せリスク」のほか、「出口リスク」を抱えているケースが多く、一般論として、私は慎重です。詳しくは後編でお話しします(後編に続く)。

北京~上海間、新幹線旅日記

おはようございます、Manachanです。中国出張3日目、いま上海・虹橋空港近くのホテルに滞在中。昨日、北京から長駆、1300km以上を新幹線で移動し、上海に来ました。

6月18日、日曜日、首都・北京は気温36℃の猛暑。タクシーで北京南駅へ到着したのが正午12時頃でした。とても立派な巨大な駅舎ですが、ここは中国なので、常に、あふれんばかりの人間がうごめいています。日本だと、JR新宿駅か初詣、縁日でもない限り、あり得ないレベルの人ごみが、ここにはありました。

荷物チェックを済ませてコンコースに入ると、目の前に、自動の券売機がたくさん置いてありました。操作してみると、出発駅や到着駅、出発時刻、座席の等級に応じて簡単に切符買えそうでしたが、よく見たら、中国のIDカードがないと買えない仕様になっており、日本のパスポートしか持ってない私は、あえなく撃沈。仕方なく、巨大な駅舎の向こう側にある有人の窓口まで歩いて、列に並んで買わざるを得ませんでした。

券売機に限らず、今時の中国って、いろんな便利なものがあるのに、外国人訪問者には使えないものが余りにも多くて、歯がゆい。たとえば、スマホにアリペイ(支付宝)の自動決済アプリ入れて、レストランで食ったらスマホでバーコード読み込んでピッ、ビジネスホテル泊まってもスマホでピッ…とても便利なんですが、アリペイに加入するには、中国の携帯番号が必要で、その携帯ひとつ買うにも身分証明がうるさくて、海外からの短期出張者ではなかなか恩恵にあずかれません。

でも、アリペイがないと、結構不便なんですよね。昨日泊まった北京のサービスアパートなんて、クレジットカードの読み取り機がなくて、アリペイか人民元現金しか受け付けないと…私は、人民元現金をそんなに持ち歩かないので、スマホでアリペイのアカウント加入しようと奮闘したんですが、結局、身分証明の壁に阻まれ、撃沈。

昨日の新幹線だって、実はスマホで予約できる便利なアプリがあるんですが、あれも結局、中国の携帯番号にSMSを受信してはじめて予約できる仕様になっています。アプリで事前予約したければ、中国在住の友人に予約取ってもらうしかないんです。

「Google、LINE、Facebookが使えないネット環境」もそうですが、「中国に住んで中国製のアプリだけ使っていれば便利だけど、外国から訪問するとかなり不便」、ある意味、「人口14億人、世界最大のガラパゴス」なのが中国ですね。なんとなく日本と似てますけど、ガラパゴス度合いは、やっぱ中国の方が強烈だな。巨大な国だから、外国に合わせてやり方変えたりしないし、14億人の慣行を変えさせるのはすごく大変だし…距離表示にマイルを使い、客に20%のチップを払わせる独自のやり方を変えないアメリカのお国柄と、中国はよく似ています。

新幹線の話題に戻りましょう。北京南駅の有人切符売り場で、私が予約できたのは、「13:40発、上海虹橋行き、窓側二等席」でした。上海までの運賃は、

2等席 553元(約9000円)

1等席 933元(約15000円)

特等席 1748元(約28000円)

北京南~上海虹橋間の走行距離は1318km。だいたい、東京~鹿児島中央間に相当します。東海道・山陽・九州新幹線を使って同区間を移動する場合、通常の指定席で28000円くらいしますので、それは中国での特等席の値段に相当。2等席であれば、「だいたい日本の3分の1」の値段で移動できる計算です。かなり安く感じますね。

13:40、北京南駅を定刻に出発した新幹線。中国らしく、いきなり満席、稼働率100%。乗客をみると、北京市内に住んでいるとは思えないような、田舎風の格好、話し方をしているおっさん、おばさんが多数。子供連れも多数…推測するに、沿線の山東省方面から、家族で北京に遊びに来たとか、親戚宅を訪ねてきたような方々なのでしょう。日曜の午後なので、自宅に帰るにはちょうど良い時間帯なのでしょうね。逆に、北京に住んで、沿線地域に観光に行くように見える人は、ほぼいませんでした(※話し声を聞いていれば、北京の人間なのか、山東省あたりの人間なのか、だいたい分かります。以前、私は大連に住んでいました。大連の地元民は、山東省から海を渡ってきた人たちの末裔で、基本的には山東省方言を話します。)

よく考えれば、北京を代表する万里の長城、故宮など観光名所も、来てる客の圧倒的多数は中国人ですもんね。以前は遅い国鉄電車やバスで来てたのでしょうが、最近は懐具合が豊かになって、新幹線で北京観光に来る中国人も増えたのでしょう。

北京を発車して、2時間弱、419kmを移動して、山東省の済南西駅に着きました。とても大きな駅で、北京で乗った乗客の大部分がここで降りました。やっぱり、山東省人が北京に行くために新幹線使ってたのね。あと、車窓からみえる済南市街地の大きさにも驚きました。こんなに発展していたのかと…

済南西駅で乗客がほぼ入れ替わりましたが、さすが中国、満席状態は変わりません。私の隣の座席、北京~済南間はスマホばっかりやってる痩せたお姉さんでしたが、済南からは肥ったお姉さんが乗ってきて、南京で降りるまでの3時間、彼女ずっと爆睡していました。

済南からさらに南下すると、江蘇省の徐州東駅で、多くの乗客が乗り降りします。ここは、北京から688km、上海から630kmで、ほぼ中間地点になります。この徐州あたりを境に、沿線の風景が徐々に変わります。「南船北馬」とはよく言ったもので、徐州以北は小麦作、以南は米作エリアであるよう。田畑の風景も南に行くほど緑が濃く、日本(特に西南日本)のそれに近づいていきます。特に、安徽省の蚌埠あたりは山や丘も多く、田んぼの一区画も小さく丁寧に耕され、古き良き日本の原風景を見ているようでした。

長江大橋を超えると、南京の大きな市街地が広がります。ここまで来ると、上海まであと1時間20分。南京~上海間は風景がにわかに都市的になり、農地のなかに高層マンションや戸建住宅、工場が混在する風景になります。日本の東海道新幹線の沿線に似てますね。なお、南京南駅で乗客の多くが入れ替わり、ここから先は、上海を目指す短距離利用者の世界になります。この辺まで来ると、乗客が話す言葉も、北京や山東省のアクセントはなくなり、皆さん完全に上海風の話し方ですね。

19時38分。上海虹橋駅に無事到着。北京から5時間58分の長旅、これにて完了♪

今回、中国新幹線に乗ってみて、感じたこと。

・北京~上海間を、通しで利用する客は少ない。

・乗客の多くが、1~2時間程度の中距離利用(北京~済南、済南~徐州、徐州~南京、南京~上海)

・客が入れ替わっても、満席状態が常に維持されていた。中国では大都市以外にも、膨大な沿線人口があることが実感できた。

・食べ物や飲み物の売り子が、約3分おきに来る。中国新幹線の車内で腹が減る心配は、まずない。

タイの不動産デベから返金を勝ち取る方法

こんばんは、Manachanです。今回のブログは、「タイ不動産」について情報共有いたします。

私はここ一週間、立て続けに、日本人の投資仲間から東南アジアの不動産トラブルの相談を受けました。国も見事に散らばってまして、

・6月5日、マレーシアの件で相談

・6月7日、タイの件で相談

・6月8日、フィリピンの件で相談

この3カ国に、カンボジアを加えた4カ国は、私が相談受ける件数でいえば不動のトップで、目下史上最強の「トラブル四天王」。それだけ大勢の日本人が不動産買ってて、そして、思い通りにいかない悩みも多いのでしょう。投資家コミュニティ「アジア太平洋大家の会」(APHOC)代表として、常に世界中に情報網を張り、トラブル対応力を高めていきたいものです。

このうちフィリピンに関しては、2015年10月に、「フィリピン物件の損切り法」というブログ記事を書き、同国のMaceda(マセダ)法、別名「不動産の割賦購入者保護法」に基づいて、購入をキャンセルして支払済金額の一部をデベロッパーから払い戻しを受ける方法についてお知らせしました。私の記事を読んで、フィリピン物件の損切りに成功(?)した方も、私が知るだけで5~6名います。

今回の日記は、「タイの不動産でトラブルがあった際に、デベロッパーから返金を受けられるかもしれない方法」について書きます。最初に結論からいうと、

タイの消費者保護センター(Consumer Protection Board)経由で陳情し、デベロッパーと調停の場を持ってもらう

これが私の知る限り、最も確度の高い方法のようです。これはタイ政府の役所で、バンコクの場合ドンムアン空港近くのチェンワッタナ通り沿い、イミグレーションと同じビルにあります。ホームページ(英語)はこちら。

なお、この方法を使うには、いくつか前提条件があります。

・売買契約書(通常は英語)に定められた最終の期日を過ぎても物件引き渡しが行われない(あるいは、引き渡しされても登記できる状態になっていない)。

・上記は当然、デベロッパー側の違約になるので、購入者はこれまで支払った全額プラス利子の返却を受けたうえでキャンセルできる旨、契約書に明記されている。

・しかしデベロッパーがその責任を履行しようとしない。

その場合は、誰がみても、「契約書に書かれたことを守ろうとしない」デベロッパーの方が悪いですので、タイの「お上」として、何もしないわけにはいきません。タイの上場企業や、これから不動産事業を拡大しようとしている新興デベロッパーにとって、「消費者利益を蔑ろにする悪徳企業」としてお上に目をつけられたら今後の販売活動に支障を来たすので、その観点から相手が返金に応じる可能性は低くありません。

実際、この方法で返金を勝ち取った人が知り合いにいます。外国人だからといって臆することはありません。実際、サンシリのような超一流デべが日本での物件販売に乗り出すほど、日本人はタイ不動産業界にとって、大事なお客様になりつつあるので、タイ政府も日本人の評判はそれなりに気にするはずです。相手の不手際・不誠実で客として当然の利益が得られない場合は、この方法にチャレンジする価値は十分あると思います。

逆に、最も効果が出ない方法は、間に入ってる日本人業者に文句いったり、日本での裁判に訴えることでしょうね。彼らをつついても大抵何も出てこないし、詐欺で立件しようにも、自己責任が原則の不動産投資において、詐欺を立証するのは至難の業。万が一民事で勝訴しても、お金が返ってくる保証はありません。そもそもタイにある物件なんですから、「タイ国内で、タイ企業を相手に、タイの政府機関を通じて抗議する」のが王道でしょうね。

もし、タイ不動産のトラブルで困っていて、上記の返金方法についてご相談したい方は、我々APHOC事務局までご連絡いただければと思います。

こちらもご参考までに…

サラリーマンが海外の築古不動産で節税すべきか?-後編

前編の続きです。

アメリカ・テキサス州某所にある、「快速減価償却で節税できる中古物件」と「新築優良物件」の二つの紹介を受けたサラリーマンAさん、販売業者の説明を受けた当初は、「安く買えて節税もできる中古物件で決まりだぜ♪」だと思っていましたが、アメリカ不動産歴10数年、投資で成功したMさんのセカンドオピニオンを得たところ、「新築を選ぶべき」だという・・・その判断軸は何か?

「この2物件を比べると、競争力が全然違うのですよ。」

「競争力の高い物件は、毎年、家賃も伸びるし、さらに、5~6年後に売却された時の価格の伸びが全然違います。日本の減価償却で得られる節税効果よりも、ずっと大きなお金を、アメリカで稼いでくれるはずです。」

Mさんは続けます。

・この新築物件が建つ所は、市内でも指折りに治安が良く、優良な学校が多数あります。しかも大企業の本社進出が相次ぎ、全米、全世界から来たエグゼクティブやマネジャークラスの方々が選んで住まう場所になります。高属性な方々を入居ターゲットにできるので、良い家賃が取れますし、いま新築でコンディションが良ければ、数年後売却する時に、彼らに高値で売ることも十分視野に入ってきます。

・一方で、築古物件が建つ場所は、市内で最悪とはいいませんが、場所柄や治安はそれなりで、これといった特徴のない住宅地です。入居ターゲットは白人の労働者階級か、ヒスパニック系の子沢山ファミリーが中心で、3ベッドルームと庭とガレージがあれば家賃はそれなりにとれますが、伸びしろがありません。また、数年後売却する時に、ターゲットが労働者ファミリー中心になるので、キャピタルゲインもあまり取れません。

その説明を聞いて、Aさんは考えました…

・新築の方が競争力の高い、良い物件だということは良く分かった。

・でも、築古を買わないと快速償却を使った節税はできない。

・新築を買って得られる期待収益と、築古を買って得られる節税メリットは、どちらが大きいんだろう?

そもそも、減価償却による節税とは具体的には何なのでしょう?Aさんのケースに即して考えてみましょう。数字や税務用語がガッツリ出てきますがお付き合いください(簡単のために、1ドル=100円で換算します)。

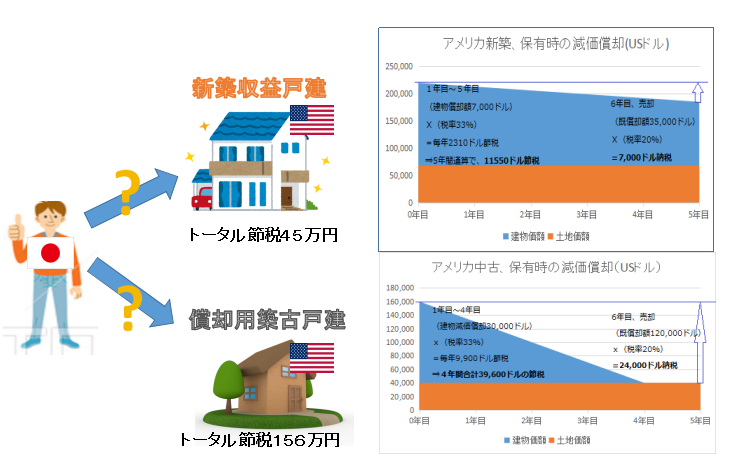

・新築を買う場合、木造の建物なので日本の税法による法定償却年数は22年。建物価値は1540万円。つまり年間70万円(=1540万円/22年)ずつ償却できる。

・一方、築古を買う場合、築22年以上経年した木造の建物なので、日本の税法上、4年で償却できる。建物価値は1200万円。つまり年間300万円(=1200万円/4年)も償却できる。

・その4年間、Aさんが年収1000万円超のサラリーマンであり続けた場合、所得税23%に地方税10%、計33%の税金が天引きされる。つまり、年収が100万円上がるごとに33万円づつ税金で持っていかれる計算になる。しかし上記の築古物件を購入した場合、今後4年にわたり、300万円×33%=99万円づつ、税金還付が受けられる。4年間通算だと396万円も節税できる。

・もっとも、その築古を売却した場合は、譲渡所得税が分離課税される。購入後5年を超えれば税率は20%(厳密にいえば20.315%)、売却価格が購入時と変わらないと仮定して、これまで償却した1200万円がそのまま簿価上の売却益になるので、(購入時・売却時諸費用を除いて計算すると)それに20%をかけた、1200×20%=240万円を納税することになる。ただし、これまで通算396万円節税できているので、売却時に240万円納税しても、税金面では156万円トクしたことになる。

・一方で、新築を買った場合、毎年の節税効果は70万円×33%=23.1万円。5年間通算の節税効果は115.5万円。その後に売却した場合の譲渡所得税は、上記に準じて計算した場合、償却済額350万円×20%=70万円。つまり税金面では45万円しかトクしない。

めんどくさい計算の、ぶっちゃけ結論を言うと、

・築古を買うと、今後5年間で、156万円も節税できる。

・新築を買うと、今後5年間で、45万円しか節税できない。

AさんはMさんに問います。「築古を買った方が、税金面では111万円もトクする計算になります。新築を買えば、それを上回るだけの収益が出るんですか?」

Mさん「そんなの楽勝ですよ…私に言わせれば、そんな小さな税金面のメリットを得るために、わざわざ競争力の劣る物件を買う意味が分かりません。」

なぜ、物件の収益力にそこまで差が出るのか?それは、「業者の説明になかった部分」に秘密があります。

アメリカは、不動産投資関連のデータベースが発達しています。それを調べると、新築物件の建つエリアの不動産価値の伸び率は、直近で年率8~10%、市の平均が4%、築古物件のエリアでは2~3%という数字が出ていました。

両者の差を控え目にみて、今後5年間通算で、

・新築物件は、「年率5%づつ物件価値が上昇」、「年率3%づつ賃料が上昇する」と仮定

・中古物件は、「年率2%づつ物件価値が上昇」、「賃料上昇は年率0%」と仮定

購入5年後(6年目)に売却する前提でシミュレーションすると、歴然とした差が出ました。簡単のために購入時・保有時・売却時の費用を除いて考えると、

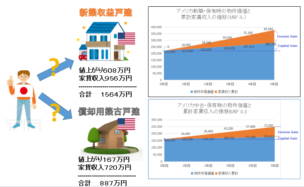

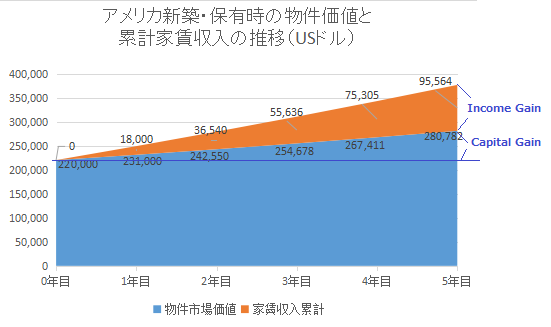

・新築物件は、「通算の家賃収入956万円」+「値上がり益608万円」=1564万円を産む。

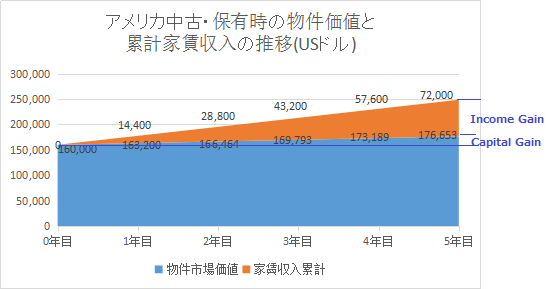

・築古物件は、「通算の家賃収入720万円」+「値上がり益167万円」=887万円を産む。

・両者の差は、677万円。

Mさんは言います。「今の局面で築古物件を選ぶということは、シミュレーション上の話ではありますが、ざっくり言うと、111万円トクするために、677万円を余分に産む投資機会をみすみす逃すということなんですよ。」

Aさんは、ここでようやく理解できました。目先の節税よりも、本当に利益を生む優良不動産に投資すべきだというセオリーを・・・

数年後、Aさんはアメリカ・テキサスの地を訪れ、優良な地域で新築を買った選択が正しかったことを実感しました。街がどんどんきれいになり、魅力的な商業施設が次々とできる、家賃は毎年上がり、足元の値上がり幅は年5%どころかそれ以上のパフォーマンスを上げ続けていました。「銘菓東京バナナ」をもってMさんの邸宅を訪れ、何百万円を増やしてくれた彼のアドバイスに改めて感謝したのは言うまでもありません。

補足)上の収支計算は厳密にいうと正しくありません。新築物件は大きく値上がるので、その分、日本で納税する譲渡所得税も増えますし、また購入価格が違いますので(新築2200万に対し築古1600万)、それを基準に投資効率を比較しなければなりません。その他、購入時経費4%、売却時経費6%、保有時経費が初年度月額4万円、経費上昇率2%/年と、現実的な想定を置いてNETベーでス計算し、IRR(内部収益率)で公平に比較したところ、結果は

アメリカの収益のみで計算した場合

⇒新築のIRR 11.02%/年

⇒築古のIRR 6.97%/年

日本の節税効果も入れて計算した場合

⇒新築のIRR 10.33%/年

⇒築古のIRR 8.50%/年

結局、年収1000万円前後の、資産形成期のサラリーマンの場合、「快速償却で節税する位なら、優良物件を買うことにフォーカスした方が吉」ということが、数字的にも裏付けられたと思います。

サラリーマンが海外の築古不動産で節税すべきか?-前編

こんにちはManachanです。アメリカ、パナマ、カナダと、北中米3ヶ国を回る7泊8日の出張から日本に帰るところです。

今回のメルマガで、いま業界で話題になっている、「海外の築古不動産を買って減価償却で節税する」不動産投資のあり方について、私の思うところを書きますね。

日本でも世界中どこでも、人が住み経済を営む場所である限り不動産の基本は変わりません。「不動産=移動できない土地建物」ゆえ極めてローカルな存在であり、地元の人間が貸し借り、売買を繰り返すなかで「相場」が形成されていきます。

都市中心地や名門学校に近いとか、富裕層が好む地域の物件は競争力が強く、地域の平均より高値で取引されます。そうでないフツーの物件はそれなりの評価になり、競争力の弱い物件は需給バランスによっては値下がりもします、でも需要がある限り価値ゼロになることはありません。

ところで、不動産は極めて「ローカル」なモノなのに、日本に住んで海外不動産投資という「超遠隔操作」をしようとする…そこに根本的な難しさがあると思います。

海外で購入する不動産が「地元民に選ばれる物件」であれば安心感あるし、投資の成功確率も高まりますが、土地勘もなく法制度も住まい方も違う海外で、それをどうやって見極めるか?早い話が、東京に住んで札幌市の不動産に遠隔投資するのと、米国テネシー州ナッシュビル市の不動産に遠隔投資するのとで、個別物件力の見極めの難易度が高いのはどちらか?答えは自明ですよね。

業者に良いと勧められて買った海外の物件が、実は地域のなかで競争力の弱い物件だった、入居者属性が悪くて問題続出の物件だった、或いは地域の相場より明らかに割高な価格で買ったので損切りしないと売れない…みたいなことが起こらないよう、一投資家として海外不動産リテラシーと物件見極め力を常に磨きたいと思います。ちなみに私の投資スタンスは二つ。

– 地元において競争力の高い「安心物件」を、「適正な価格」で買う。

あるいは、

– 地元において競争力が高いとはいえない「それなりの物件」を、「相場より安く」買う。

そろそろ本題に移りましょう。いま日本では、「快速償却で節税できる海外の木造築古物件」がたくさん売られています。その主戦場はアメリカ…「木造築古物件が豊富」「物件価格に占める建物対価が高い」「築が古くても値下がらない物件が多い」三拍子揃った米国は、節税用物件をつくりやすいのです。

海外不動産で節税できる仕組みは日経の記事に詳しい説明があります。もっとも、この節税方式は国税から厳しい目で見られており、近い将来何らかのメスが入る可能性があります(参考記事:健美家コラム)。

節税用海外不動産の販売を、私は否定しません。毎年、所得税や住民税を死ぬほど払って、少しでも節約したい富裕層やスーパー高給サラリーマンとってはメリットある話だと思います。感覚的にいうと、額面年収3000万円以上、所得税住民税合わせた限界税率が50%や55%いくような人にとっては利用価値が大きいでしょう(今後、税制や運用が変わって節税できなくなるリスクはありますけど…)。

もっとも、額面年収1000万円前後のアッパーミドルなサラリーマン投資家にオススメできるようなものではないと思います。そういう方は一般論として(私自身も含めて)、償却は取れるけれど競争力に疑問符のつく中古物件を買うより、素直に良い立地で競争力の高い物件を買う方がメリット大きいと思います。なぜなら、

– (今後数年間、海外不動産償却節税スキームを使い続けられると仮定して)日本における節税効果よりも、海外の優良物件が低リスクで運用でき、自然に値上がり、賃料も伸びるメリットの方が大きいと思うからです。

「年収1000万サラリーマンの海外不動産投資は、築古の償却物件よりも好立地で競争力ある新築や築浅の方が良い」という仮説を、現実的な想定を置いてシミュレーション·実証してみました。

【Case Study】

東京都内の外資系企業に勤めるサラリーマンAさん(42歳)は額面年収が1050万円、基礎控除や扶養控除を除いた後の所得は700万円、所得税の税率が23%、地方税が10%で、「1万円所得が増えたら3300円を税金で持っていかれる」状況を何とかしたいと思っていたところに、「海外の中古不動産で節税できる」話をネットで見つけ、善は急げと、早速セミナーに行きました。そこで紹介されたのが「米国テキサス州某市」の物件。Aさんはその場所には土地勘ありませんが海外駐在経験があり英語も堪能、外国アレルギーもないので早速検討をはじめました。

ちなみに、紹介されたのは同じ都市内にある「エリアはそれなりだけど償却で節税できる木造築古戸建」と、「エリアが良い新築戸建」でした。

[築古戸建-業者から説明を受けた情報]

———————————————-

木造 1950年築、内装リフォーム済

販売価格 16万ドル

– うち土地 4万ドル(25%)

– うち建物 12万ドル (75%)

想定家賃 1200ドル/月

諸経費、諸税 400ドル/月

NET家賃収入 800ドル/月

グロス利回り 9.0%

NET利回り 6.0%

5年間保有した時の節税効果 1200万 x 33% = 396万円

6年目に売却した時の長期譲渡税 1200万 X 20% =240万円

節税効果 396万-240万=156万円

———————————————-

[新築戸建-業者から説明を受けた情報]

———————————————-

木造 2017年築、10年間性能保証付き

販売価格 22万ドル

– うち土地 6.6万ドル(30%)

– うち建物 15.4万ドル (70%)

想定家賃 1500ドル/月

諸経費、諸税 400ドル/月

NET家賃収入 1100ドル/月

グロス利回り 8.2%

NET利回り 6.0%

5年間保有した時の節税効果 350万 x 33% = 115万円

6年目に売却した時の長期譲渡税 350万 X 20% =70万円

節税効果 115万-70万=45万円

—————————————————–

この説明を聞いて、Aさんは次のように考えました。

– どちらもネット利回りは同じ(6%)

– 築古戸建の方が安く買える(16万ドルvs22万ドル)

– 築古戸建の方が税金でトクをする(156万円vs45万円)

「こりゃ、どうみても築古戸建で決まりじゃん!」と思った彼は、セミナー後に配られたアンケート用紙に「築古戸建の購入を前提に個別面談希望」と書いて、意気揚々と家に帰りました。

翌日、少し冷静になったAさん、「2000万円もする高額なものを買うんだから、業者以外に投資経験者の意見も聞いた方が良い」と考えました。得意のネット検索でアメリカ不動産投資で成功している投資家Mさんを探しあて、彼のセカンドオピニオンを得るべく、メールしました。

数日後、Mさんは、一通り調査したあと、このように答えました。

「Aさん、私の見立てでは、新築を選ぶべきです」

「築古を買ったら、日本の税金は多少得するかもしれませんが、新築はそれ以上のお金を、アメリカで稼いでくれるでしょう。しかも築古より明らかにリスク低いです」

「なぜ差が出るのか?その理由は、業者のさんが説明しないところにあります」

後編につづく…

最近のコメント